Küresel ekonomide gözler uzun zamandır ABD’de para politikasının sonuçları ve Fed’in bir sonraki faiz kararına çevriliyken, Moody’s maliye politikasının sürdürülemezliği gerekçesiyle ABD’nin kredi notunu Aaa’dan Aa1’e indirdi. On yıldan fazla zamandır ABD’de kamu borç stoku ve bütçe açıklarına ilişkin tüm projeksiyonların “sürdürülemezliğe” işaret etmesi, iki yıl önce de Fitch’in not indirimine yol açmıştı.

Maliye politikasının sürdürülebilirliği, kamu borç stoku- GSYİH rasyosunun uzun vadede sabit kaldığı ya da azaldığı bir politika olarak tanımlanır. ABD ise bu görünümden çok uzakta.

ABD Hazine Bakanı Scott Bessent’in imzasını taşıyan ve her yıl yayımlanan “ABD Hükümeti Mali Raporu”nda kamu maliyesi göstergeleri, varlık-yükümlülükler ve 75 yıllık geleceğe yönelik projeksiyonlar yer alıyor. Bu rapor ABD Başkanına, Kongreye ve Amerikan halkına kapsamlı bilgilendirmeler sunuyor.

Mevcut görünüm ışığında 75 yıllık bir projeksiyona göre maliye politikasının sürdürülebilir olmadığı Mali Raporun pek çok yerinde ifade ediliyor. Rapora göre kamu borç stokunun milli gelir içindeki payının 75 yıl sonra, yani 2099 yılında yüzde 535’e ulaşacağı tahmin ediliyor.

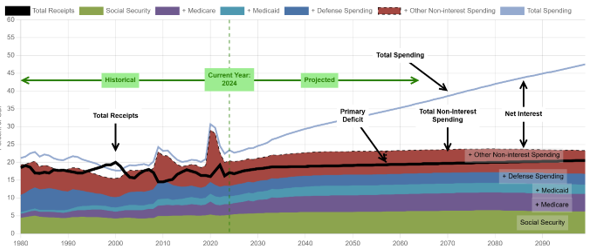

Aşağıdaki Grafik 1, kamu gelirleri, faiz dışı harcamalar, net faiz ve kamu harcamalarının GSYİH'ye oranına ilişkin tarihsel ve güncel politika projeksiyonlarını gösteriyor.

Grafik 1.

Maliye politikasının sürdürülebilirliğine ilişkin önemli göstergelerden biri olan birincil açığın (primary deficit-faiz dışı açık) GSYİH’ye oranı ABD’de 2013’ten 2019 yılına kadar ortalama yüzde 2,1 oldu. Bu oran 2020’de pandemiye yönelik genişletici politikalar ve kamu harcamalarının artması sonucunda yüzde 13,3’e yükseldi. 2021’de ekonomik toparlanma vergi gelirlerini artırırken, birincil açık- GSYİH oranı yüzde 10,8’e düştü. 2024'te ise kısmen artan kamu gelirleriyle geçen yılki Mali Rapor'daki birincil açık GSYİH oranına göre 0,5 puan azalarak yüzde 3,3 oldu.

Ancak 2027’den sonra baby-boom kuşağının emekliliğinin devam etmesi ve sağlık-yaşlı bakım maliyetlerindeki artışlar nedeniyle 2045’te birincil açık - GSYİH oranının yüzde 4’e kadar tırmanması bekleniyor. İzleyen yıllarda bu oranın kademeli olarak azalması ve nüfusun yaşlanma hızının yavaşlamasıyla 75 yıllık projeksiyon döneminin son yılı olan 2099’da yüzde 2,8’e ulaşacağı tahmin ediliyor.

2010 yılında ABD’de özellikle Medicare hastane ve doktor ödemeleri için maliyet kontrolleri başlatılmıştı ama bunların uzun vadeli etkileri henüz tam olarak görülmedi. Medicare maliyet artışını azaltmayı amaçlayan yasal düzenlemelerin nereye varacağı konusunda belirsizlik hâkim. Trump yönetimi son düzenlemelerle sadece Medicare’de değil, Medicaid için de toplam 1,2 trilyon $’lık harcama kesintisine hazırlanıyor. ABD halkı ise böyle bir hak kaybına karşı.

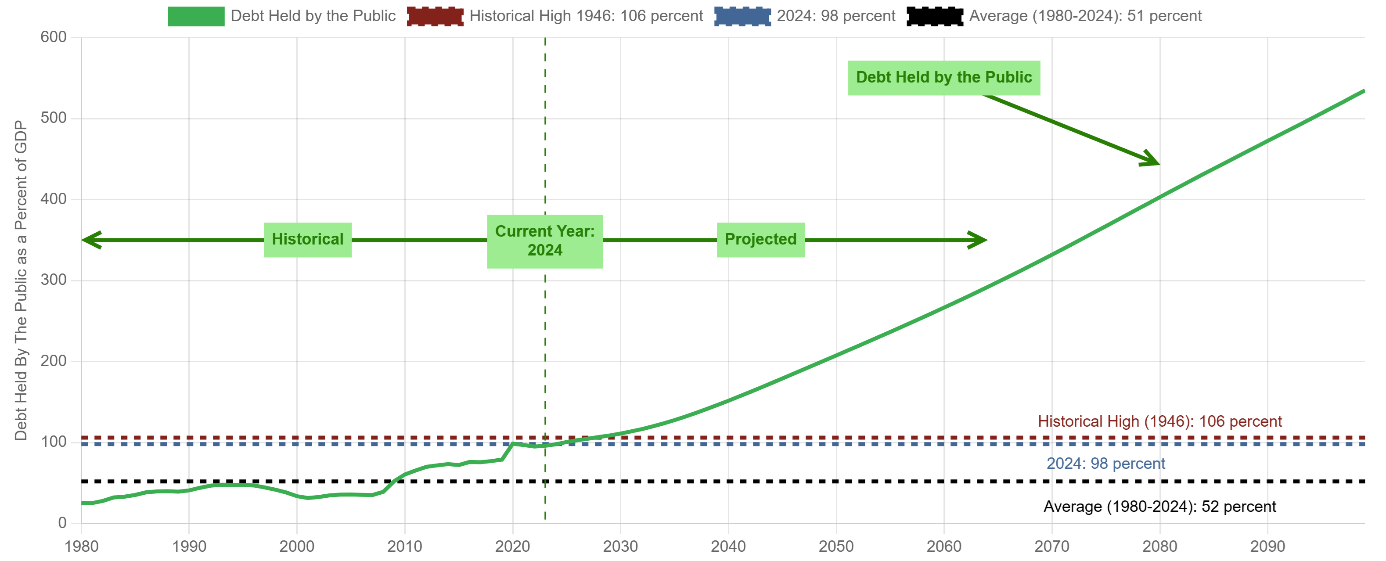

Aşağıdaki Grafik 2, ABD’de birincil açık, faiz oranları ve GSYİH projeksiyonlarına göre hesaplanan kamu borç stoku, GSYİH oranı projeksiyonlarını gösteriyor.

ABD’de tarihsel olarak en yüksek kamu borç stoku, GSYİH oranı yüzde 106 ile ikinci dünya savaşı sonrasına ait. Ayrıca bu oranın 1980-2024 ortalaması da yüzde 51 gibi oldukça düşük bir düzeyde.

Son Mali Rapor mevcut maliye politikası uygulamalarının devam ettiği varsayımlarına göre, bu politikaların sürdürülemez bir patikada olduğunun üstüne defaten basıyor. Çünkü 2024 mali yılı sonunda kamu borç stoku- GSYİH oranı yaklaşık yüzde 98 olarak gerçekleşti ama, mevcut politika ve bu raporun varsayımlarına göre 2099 yılında yüzde 535'e ulaşacak.

Bu projeksiyon 2022 yılına göre daha düşük (o dönem yüzde 701’e varacağı öngörülüyordu) olsa da kamu borç stoku- GSYİH oranının öngörülen bu fahiş ve sürekli artışı da ABD’de şimdiki maliye politikasının sürdürülemez olduğunun ispatı.

Anlaşılan bugünden sonra da kamu borç stoku- GSYİH oranı, büyük ölçüde ve sürekli olarak artacak. Çünkü birincil açıklar ve borcun artan faiz ödemeleri daha yüksek borç seviyelerine yol açacak.

Dolayısıyla kamu borç stoku-GSYİH oranı, birincil açıkların daha yüksek borç seviyelerine yol açması nedeniyle sürekli olarak artıyor ve bu oranın sürekli olarak artması, mevcut maliye politikasının sürdürülemez olduğunu gösteriyor.

Grafik 2.

Maliye politikasının sürdürülebilirliğini sağlamak için zaman kaybetmeden bir mali reform gerekiyor? Ama nasıl?

Mali Raporda ABD’nin 75 yıl sonra yüzde 535’lik kamu borç stoku-GSYİH oranına ulaşmasını engelleyecek politikanın, 75 yıl boyunca milli gelirin yüzde 4,3’üne eşit düzeyde kamu harcamasında kısıntıya gidilmesi veya vergi artışlarının gerçekleştirilmesi olduğu öne sürülüyor.

Eğer olası reform gecikirse, gelecek nesillere yükleyeceği yük daha da artacak.

Bu elbette ABD halkı için kemer sıkma ve acı reçete anlamına geliyor. Ayrıca böyle bir acı reçetenin gecikmesinin maliyeti kendisini en çok borç faiz ödemelerinin artan yükünde hissettirecek.

Enflasyonla mücadelede sıkı para politikası borcun faiz yükünü ve maliyetini artırırken, şimdi de tarifelerin belirsizliği ve büyümeyi aşağı çekmesi ile borcun sürdürülebilirliğini tehlikeye sokacak. Ayrıca paydada yer alan GSYİH küçüldüğü için de kamu borç stoku-GSYİH oranı büyümeye devam edecek.

Dolayısıyla enflasyon ve büyüme oranlarının geleceği dikkate alındığında, ABD’de maliye politikasının bu sürdürülemez patikada bir süre daha yol alacağı anlaşılıyor. Böylelikle maliye politikasının ekonomik ve mali göstergeleri ne derece etkileyeceği uzun süre gündemde kalacağa benziyor.

Binhan Elif Yılmaz kimdir?

Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatı 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", "Kamu Maliyesi" isimli standart kitaplarının yanında 100'ü aşkın Akademik çalışma ve ulusal/uluslararası kongrelerde sunulan bildiriler bulunmaktadır.

Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla girmekta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|