Son dönemlerde sıklıkla gerek sosyal medyada gerekse de bazı kesimlerce yeni bir vergi affı olması gerektiği yönünde bir algı oluşturulmaya başlandı. Hatta birçok kişi beni arayıp affın tarihini sormaya başladı. Yani af çıkacak ama tarihi belli değil gibisinden…

Ancak Hazine ve Maliye Bakanlığı 18 Haziran Çarşamba günü akşam saatlerinde sosyal medya hesabından bir basın duyurusu yayımlayarak “kamuoyunda vergi affı olarak da adlandırılan yapılandırma kanunu içerikli herhangi bir düzenlemeye yönelik çalışmamız bulunmamaktadır” şeklinde açıklama yaptı.

Bu açıklamaya göre bir vergi affı şu an için ufukta görünmüyor ki görünmesin de…

Çünkü vergi affı kavramı düzensiz mükellefleri ödüllendirmekte düzenli mükellefleri ise maalesef bir tür cezalandırmaktır.

Vergi aflarına her zaman vergi mağdurları başvurmamaktadır. Af yasalarını alışkanlık haline getiren iktidarlar yükümlüler arasında “af kanunu kollayan/bekleyen” bir güruh yaratmaktadır. Böylece iyi niyetli ve vergiye uyumlu mükellefler yükümlüklerini zamanında tam ve eksiksiz yerine getirdikleri için cezalandırılmış olmaktadırlar.

Bu durum vergisel olarak devlete karşı bir güven sorunu da ortaya çıkarmaktadır. Devletlerin vergi afları yoluyla amme alacaklarından vazgeçmesi yükümlülüklerini zamanında yerine getirmeyen yükümlüler için maalesef bir ödüle dönüşmektedir. Dürüst mükelleflere de kötü örnek olmaları açısından oldukça büyük bir öneme sahip olan bu perspektife iktidarların her seferinde daha bir dikkatli bakmaları gerekmektedir.

Ülkemizdeki afların biraz tarihsel seyrinden de bahsedeyim isterseniz.

Affı Türk Dil Kurumu “bir suçu, bir kusuru veya bir hatayı bağışlama ya da görevden çıkarılma” şeklinde tanımlamış.

Vergi affı kavramına tarihte ilk olarak milattan önce Antik Mısır’da bulunan “Rosetta Taşı”nda bulunan yazıda rastlanmış. O dönem Antik Mısır’da vergi afları ile genel toplumsal düzenin sağlanması amaçlanmıştır.

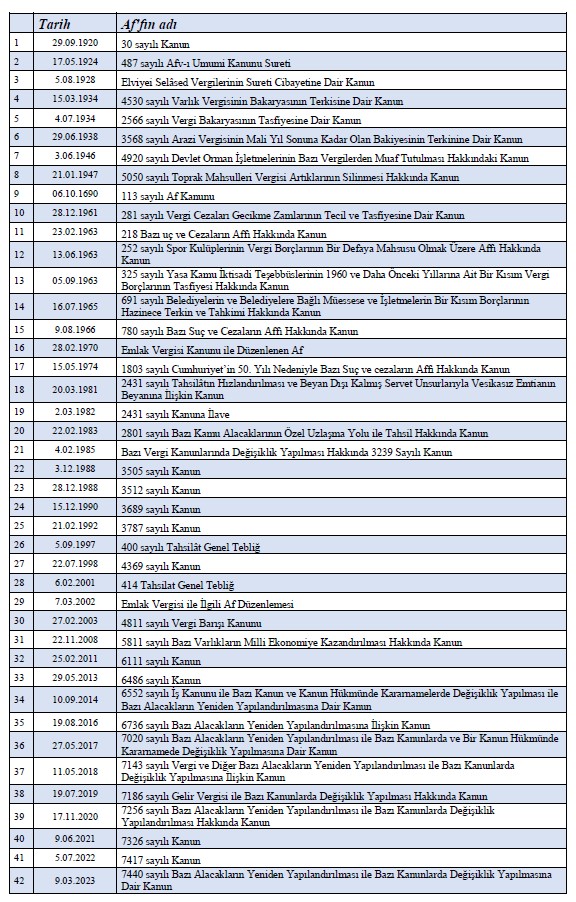

Ülkemiz açısından ise TBMM’nin açılış tarihi olan 23 Nisan 1920’den bu yana ilk vergi affı 29.9.1920 tarihli ve 30 sayılı Kanun’dur. Cumhuriyetimizin ilk vergi affı ise 17 Mayıs 1924 tarihli “487 sayılı Afv-ı Umumi Kanunu Sureti” yani “Umumi Af Kanunu”dur.

Cumhuriyetin ilk 36 yıllık döneminde 7 adet vergi affı çıkartılırken, sonraki 19 yıllık dönemde bu sayı 8’e yükselmiş ve 1980 sonraki dönemde vergi aflarının sayısı artmıştır. Bu sayı günümüze yaklaştıkça daha da artış göstermiş ve son 25 yılda 15 adet vergi affı çıkartılmıştır.

Cumhuriyet tarihimizin 41’inci; TBMM’nin açılışından bu yana ise nur topu gibi 42’nci af düzenlememiz bulunmaktadır.

Aşağıdaki tabloda tüm vergi aflarını kronolojik sırasıyla görebilirsiniz

1924 ila 1960 yılları arasında 7 adet, 1961 ila 1980 yılları arasında 8 adet, 1981 ila 2000 yılları arasında 11 adet ve 2000 ila 2025 yılları arasında 15 adet af kanunu çıkarılmıştır[1]. Yani yaklaşık iki buçuk yılda bir vergi affı yapılmış ülkemizde.

Aflara hep farklı isim verildi

Vergi mevzuatımızda vergi afları ile alakalı bir tanım ya da hüküm bulunmamaktadır. Ancak buna rağmen herkesin vergi afları ile ilgili kendine ait bir tanımı bulunmaktadır. Ülkemiz idarecileri de öyle düşünmüş ki her seferinde adı başka tadı başka isimler vermişler.

Şöyle ki; 1981 yılına kadar mali af ya da af kanunu terimleri kullanılmış.

Af kanunlarında en son af kelimesi 18.08.1974 tarih ve Mükerrer 14890 sayılı Resmi Gazete’de yayımlanan “Cumhuriyetin 50'inci Yılı Nedeniyle Bazı Suç ve Cezaların Affı Hakkında Kanun”da dile getirilmiş.

Daha sonra 1981 yılından itibaren tahsilatın hızlandırılması kavramı af kavramı yerine kullanılmaya başlanmış. 2000’li yıllardan sonra ise af kanunu kavramı yerine varlık barışı, varlıkların ekonomiye kazandırılması ya da yeniden yapılandırma ismiyle yasalaşmıştır.

Yani son yıllarda vergi aflarının popüler adı varlık barışı oldu.

[1] Murat Batı&Emine Yöney; Covid-19 Pandemi Sürecinde Vergi Politikaları, Verilerle Pandemi Sürecinde Türkiye Ed. Turgay Münyas, 3. Bölüm, Nobel Yayınevi, Ankara, 2021, s.343.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|