Ülkemizde 250 adede yakın maldan Özel Tüketim Vergisi (ÖTV) 2002 yılından bu yanadır alınmaktadır. 2024 yılında 1 trilyon 451 milyar 259 milyon lira, 2025 yılının ilk beş ayında ise (Ocak-Mayıs) 679 milyar 9 milyon lira ÖTV tahsil edilmiş.

16 Haziran Pazartesi günü Meclis’e Türk Parasının Kıymetini Koruma Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi sunuldu. Bu Teklif, yürürlük ve yetki maddeleri dahil 21 maddeden oluşuyor. Daha basit bir ifadeyle 19 madde ile kanunlarda değişiklik yapılması planlanıyor. Vergi Usul Kanunu’nda 2; KDV Kanunu’nda 2; ÖTV Kanunu’nda 3 ve Kurumlar Vergisi Kanunu’nda ise 1 adet değişiklik yapılması planlanıyor.

Özellikle otomobillerde yapılması planlanan değişikliğe dikkat edilmesi gerekmektedir zira tüketici/mükellef lehine görünse de aslında aleyhte bir düzenlemedir.

Şöyle ki;

Otomobilden alınan ÖTV’nin fazla olmasının birkaç nedeni var. Bunlardan ilki hesaplama usulü diğeri ise ÖTV basamaklarının yeniden değerleme oranı (YDO) kadar artmayışıdır.

Daha basit bir ifadeyle motorlu araçlar için hesaplanan ÖTV’nin tabi olduğu tarife basamaklarının yükseltilmesi gerekmektedir. Ancak -yeniden değerleme oranı kadar artması gibi- otomatik bir düzenlemenin bulunmaması çok önemli bir sorundur. ÖTV tarifesinin güncellenmesi tamamen cumhurbaşkanının takdirine bırakılmıştır.

Hatta otomobiller için en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Ve Cumhurbaşkanı 24 Kasım 2022’den beridir de yeni bir düzenleme yapmadı.

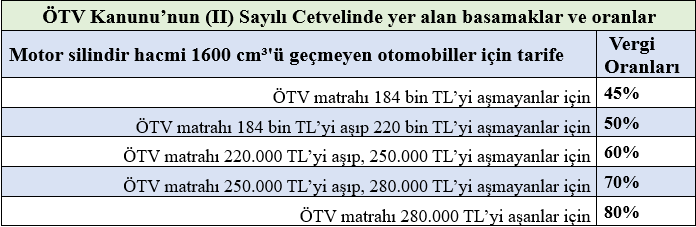

Aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için şu an uygulanan ÖTV tarifesi bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL’nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL’nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

Kanun Teklifi neyi değiştiriyor?

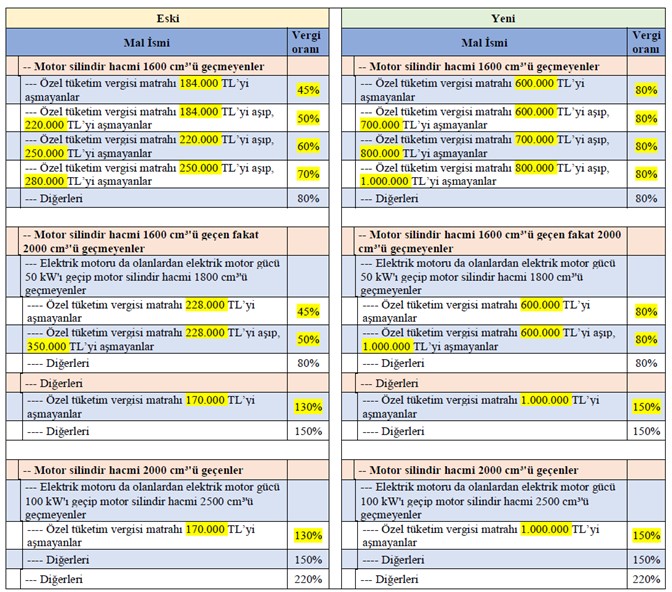

Kanun Teklifinin 15’inci maddesiyle otomobillerin hem tarifesi (basamakları) hem de oranları artırılıyor.

Eski ve yeni durumu aşağıdaki tabloda göstermeye çalışayım;

Görüldüğü üzere otomobiller için uygulanacak basamaklar (tarife dilimleri) ile oranlar artırılacak. Ancak basamakların artırılması normal koşullarda tüketici lehine bir durum iken aynı anda oranların da artırılması çok doğru bir yaklaşım olmamış. Bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır. Piyasa satış fiyatı 605 bin liranın altında olan bir otomobil de zaten pek bulunmamaktadır.

Örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir. Yani vergisiz fiyatı 463 bin liradır. Yeni düzenleme bugün yürürlüğe girse motor silindir hacmi 1600 cm³'ü geçmeyen ve piyasa satış fiyatı 1 milyon lira olan bir otomobilden yine 537 bin lira vergi alınacaktır.

Kanun Teklifinin gerekçesinin 15’inci maddesinde de “zaten uygulamada en yüksekten ÖTV oranına tabi tutuluyordunuz, biz matrah eşiklerini artan fiyatlar karşısında artırıp psikolojik olarak kafanızı rahatlattık” anlamında izahat yapılmış.

Neden değişti diye sorarsanız?

Kuvvetle muhtemel oranlarla alakalı ÖTV Kanunu m.12/2-c uyarınca Cumhurbaşkanı'na verilen artırma yetkisi kullanılacak gibi görülmektedir. Yani Cumhurbaşkanı siyasi atmosfer izin verdiği bir dönemde bu oranları yükseltip yine eskisi gibi farklı basamaklara sahip bir tarife yaratacak kanaatindeyim.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|