Gelir İdaresi Başkanlığı 2024 yılı Faaliyet Raporunu 7 Nisan Pazartesi günü kendi internet sayfasında yayımlandı. Bu raporun 144’üncü sayfasında İhbar Dilekçeleri başlığı altında “1905 sayılı Kanun uyarınca 2024 yılında ihbarda bulunan 160 kişiye ödenmek üzere toplam 22.398.978 TL ihbar ikramiyesi ödeneği ilgili vergi dairesi müdürlüklerine gönderilmiştir” cümlesi bulunmaktadır.

Yani Gelir İdaresi Başkanlığı 2024 yılında 160 kişiye sadece 22 milyon 398 bin 978 lira ödeme yapmış. 22 milyon lira sosyal medya ve basında iştahı kabaran ihbara hazır binlerce kişiye yetecek bir tutar değil elbette. Zaten önceki yıllara da bakarsak Gelir İdaresi, çok fazla ödeme yapmamış.

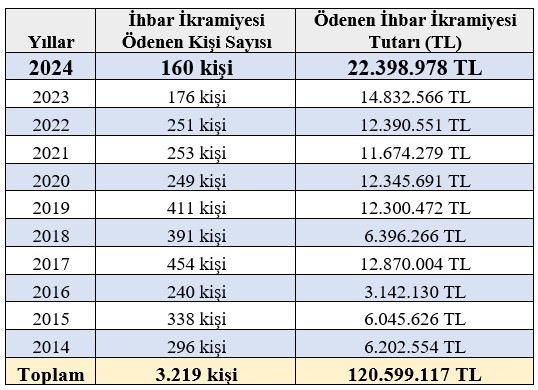

Gelir İdaresi Başkanlığı’nın faaliyet raporlarından son 11 yılın ödenen ihbar ikramiyesi tutarlarını çıkardım. Aşağıdaki tabloda da görüldüğü üzere 1905 sayılı Kanun uyarınca 2024 yılında ihbarda bulunan 160 kişiye 22 milyon 398 bin 978 lira, 2023 yılında ise 176 kişiye 14 milyon 832 bin 566 lira ihbar ikramiyesi ödenmiştir.

Son 11 yılda ise toplamda 3 bin 219 kişiye 120 milyon 599 bin 117 lira yani ihbar ikramiyesi ödenmiştir. 2024 yılında kişi başına yaklaşık 140 bin lira ödenmiş.

Ödül almak için ne yapmalıyım?

İhbar neticesinde ben de ödül alabilir miyim diyen varsa içinizde, aşağıdaki koşulları sağlaması gerekmektedir. Ancak evvela ödülün dayanağı olan kanunun adına bir bakalım isterseniz; 26.12.1931 tarih ve 1905 Sayılı Menkul ve Gayrimenkul Emval İle Bunların İntifa Hakları ve Daimi Vergilerin Mektumatı Muhbirlerine Verilecek İkramiye Hakkında Kanun uyarınca uygulanmaktadır.

Ödülün ödenebilmesi için gereken şartlar nelerdir?

Öncelikle şunu belirtmek gerekmektedir ki o da ihbarı yapana muhbir denilmekte ve tüm resmi kayıtlara ihbarı yapanın adının önüne muhbir yazılmaktadır.

1905 sayılı Kanun uyarınca ikramiyenin yani ödülün verilebilmesi için bazı şartların oluşması gerekmektedir. Bunlar aşağıda sırasıyla izah edilmiştir.

1-Muhbir kimliğini gizlememelidir. Yani ihbar eden kişi, adını soyadını, adresini ve diğer tüm kimlik bilgilerini açıkça belirtmelidir.

2-İhbar, dilekçeyle yapılmalıdır. 3071 Sayılı Dilekçe Hakkının Kullanılmasına Dair Kanun m.4 uyarınca Türkiye Büyük Millet Meclisi veya yetkili makamlara verilen ya da gönderilen dilekçelerde, dilekçe sahibinin adı soyadı ve imzası ile ikametgâh adresinin bulunması gerekmektedir. Yani, yukarıda sayılan ibareleri barındırmayan yazıların dilekçe niteliğini haiz olması ve dolayısıyla ihbar niteliğini taşımaması gerekir. Hatta aynı Kanun m.6 belli bir konuyu ihtiva etmeyen, yargı mercilerinin görevine giren konularla ilgili olan ve dilekçe sahibinin adı, soyadı, imza ve ikametgahına ilişkin şartlardan herhangi birini taşımayan dilekçelerin incelenemeyeceği belirtilmiştir. Bu nedenle sosyal medya hesaplarından ya da WhatsApp’tan gönderilen ihbarların ne ölçüde ihbar dilekçesine konu olduğu hususunda bir bilgim yok maalesef. Ama sanıyorum ki bu yolla yapılan ihbarlara ödül verilmedi. Ya da ödendi ise Bakanlık bir açıklama yapar biz de öğrenmiş oluruz.

3-Dilekçede ihbar ikramiyesi de talep edilmelidir.

4-Muhbir, ihbarından vazgeçmemelidir.

5-Her vergi, ihbar ikramiyesine konu değildir. İhbar ikramiyesine konu vergiler devamlı vergilerdir. Örneğin gelir, kurumlar, katma değer, damga, gider ve veraset ve intikal vergisi gibi devamlılık arz eden vergiler ihbar ikramiyesinin konusuna girer. O yüzden özellikle bir defaya mahsus çıkarılan vergiler ihbar ikramiyesinin konusuna girmez. Buna göre geçici vergi, 2464 sayılı Belediye Gelirleri Kanunu kapsamındaki gelirler, gümrük vergisi, Gümrük İdareleri tarafından alınan vergi ve resimler gibi alacaklar üzerinden ikramiye ödenmez.

6-İhbar edilen hususla, tespit edilen vergi kaçağı arasında bir illiyet bağı olmalıdır. Muhbir, bir kişi hakkında vergi kaçakçılığı yaptığına ilişkin bir ihbarda bulunup onu delillerle desteklemediği sürece bu ihbar için kendisine herhangi bir ödeme yapılmaz. Örneğin muhbir, bir dilekçeyle vergi idaresine başvurup şu şirket vergi kaçırıyor dedikten sonra bunu nasıl, hangi yollarla ve belge gibi somut bir delil sunmadığı sürece olası bir inceleme sonucunda o ihbarı doğru çıksa dahi o kişiye ikramiye verilmez. O nedenle verilecek ikramiye ihbar edilen ve delillerle desteklenen ihbarla sınırlıdır. Örneğin sadece satış fişi vermedi diye bir ihbar sonucunda o şirketin esasında sahte belge de düzenlediği tespit edilir ve şirkete yüklü bir ceza kesilmesi durumunda muhbirin şikayetiyle bu yeni durumun bir ilgisi olmaması nedeniyle ikramiye ödenmeyecektir.

Özetle, ihbar üzerine yapılan inceleme ve/veya vergi idaresinin tarhiyat işlemleri sonucunda bulunan vergi kayıp ve kaçağıyla ihbar dilekçesinde iddia edilen hususlar arasında bir illiyet bağı bulunmalı ve dolayısıyla da yapılan tarh ve kesilen cezalar muhbirin dilekçesiyle birlikte verdiği somut delillere dayalı olarak tespit edilmiş olmalıdır. Aksi durumda ikramiye verilemez.

7-Geriye yönelik 5 yıllık süre içindeki işlemler ihbar edilebilir. İkramiye alınabilmesi için geriye doğru 5 yıl içinde oluşmuş vergi kayıp kaçağına neden olmuş işlemler ihbar edilebilir. Örneğin bugün itibariyle 2016 yılındaki bir işlemin ihbar edilmesi sonucunda bulunacak kayıp ve kaçağın tahakkuk/tahsil zamanaşımına uğramış olma ihtimali nedeniyle ikramiyeye konu olması pek mümkün olmayacaktır.

8-İhbar edilenle alakalı daha önce bir vergi incelemesine başlanılmamış olmalıdır. İhbar edilen konuyla alakalı vergi idaresi daha önce bir vergi incelemesine başlamışsa o zaman ihbarınız boşa düşecek ve ikramiye alamayacaksınız.

Aynı şeyi birden fazla kişi ihbar etmişse hepsine mi ikramiye verilecek?

Aynı şeyi/konuyu birden fazla kişi ihbar etmişse ilk ihbar edene ikramiye ödenir. Yani aynı konuda birden fazla ihbar yapılmışsa bu ihbarların tarihlerine bakılır ve ilk ihbarı yapana ikramiye ödenir. Diğer muhbir maalesef bu ikramiyeden mahrum kalacaktır. İlk muhbir olduğunuz nasıl tespit edilecek sorusuna ise cevap olarak resmi kayıtlara geçiş tarihi olacaktır. Hatta aynı gün aynı konuda birden fazla ihbar varsa saat önceliğine bakılacaktır.

İkramiye tutarı ne kadar olacak?

İkramiye tutarı, ihbar edilen konuyla alakalı yapılan inceleme vs’den sonra tespit edilen ve mükellefe bildirilme (tahakkuk) şartıyla öncesinde hesaplanan yüzde 10’un 1/3’ü, sonra bu tutar mükelleften tahsil edildikten sonra da kalan 2/3’ü ödenir. Örneğin yapılan ihbar sonucunda şirkete 100 bin TL vergi ve cezası tebliğ edilirse 100 bin liranın yüzde 10’u olan 10 bin lira ihbar ikramiyesi olarak ödenir. Ancak bu yüzde 10 mükellefe tebliğ edilip kesinleştikten sonra (kesinleşme idari ve yargı yollarının tüketilmesidir) 1/3’ü; kalan tutar ise mükelleften tahsil edildikten sonra ödenir.

Cezalar da ikramiyeye dahil mi?

Basında cezaların yüzde 10’u ihbar edene ödenecek gibi haberlere rastladım. Ancak bu haberler kısmen doğru kısmen yanlıştır. Şöyle ki, ihbar ikramiyesi sadece devamlılık arz eden vergiler ile bu vergilerin kaybı nedeniyle kesilen vergi ziyaı cezaları üzerinden ödenecek. Onun dışında usulsüzlük cezaları, özel usulsüzlük cezaları, gecikme faizi, gecikme zammı üzerinden ödeme olmayacaktır.

Örneğin bir ihbar sonucunda kişiye 10 lira KDV, 10 lira KDV’den dolayı vergi ziyaı cezası ve 5 lira özel usulsüzlük ile 3 lira gecikme faizi kesilmişse bu kişinin şu an 28 lira itibariyle borcu olacak ama ihbar ikramiyesi sadece verginin aslı (10 lira) ve vergi ziyaı cezası (10 lira) toplamı üzerinden (20 lira) yüzde 10 olarak yani 2 TL olarak ödenecektir. O nedenle örneğin fiş/fatura düzenlenmedi diye yapılan ihbarlar neticesinde özel usulsüzlük cezası kesilecek ve bu cezalar ihbar ikramiyesinin dışında olacaktır.

İhbar sonucunda vergi çıkmazsa ne olacak?

İhbar sonucunda herhangi bir vergi çıkmazsa o zaman ihbar ikramiyesi ödenmeyecektir.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|