ABD Merkez Bankası (FED), faizleri geçen hafta yüzde 3.25’e yükseltip, Kasım ve Aralık’ta da toplamda 1-1.25 puanlık faiz artışı yapacağını belli etti.

Sayıları 19’u bulan FED kurul üyeleri ve başkanlarının 2022 sonu için FED faiz oranını 4.50 ve üzeri bir yerde gördükleri, 8’inin de yüzde 4.25’te gördükleri açıklandı.

Bu tablo, mali piyasalarda varlık fiyatlarına aşağı yönde baskı oluşturacağı için bugüne kadar “FED şahinleşemez, durgunluk olur” sloganı atan tribünlerin gerçeğe dönüşüne yardımcı oldu.

TÜİK ölçümüyle yüzde 80’lik bir enflasyona sahip Türkiye’de ise politika faizi kararları enflasyona bakarak değil, Cumhurbaşkanlığı Sarayı'na bakarak, oradaki etkiye bakarak alınıyor. Merkez Bankası da FED’in faizleri yılsonunda yüzde 4.50’ye yaklaştıracağı sinyalinin verildiği günün ertesinde faizleri 1 puan düşürdü.

Bir merkez bankası kendi bastığı paranın enflasyonla erimesine karşı harekete geçip faiz arttırıyor, bir başka merkez bankası ise kendi yarattığı enflasyonla parasını eritip üzerine toprak atarak gömüyor. Hem de daha da zorlu bir sonbahara girerken.

Görünüşte durum ‘doktor ne yerse yesin dedi’ eşiğine getirildiği için 1 puanlık faiz indiriminin hiçbir şeye yarar sağlamayacağı düşünülüyor. Ancak belli ki; ekonomide son birkaç ayda kendini gösteren yavaşlamaya karşı ‘faiz indirimiyle canlandırma’ çabası ortaya çıkmış.

Oysa bu yavaşlamanın geleceği çok açıktı; birincisi pandemi sonrası dönemde baskılanan talebin tüm dünyada yeniden ekonomilere girişinin etkilerinin yavaşlaması kaçınılmazdı. Rusya’nın Ukrayna’yı işgali sonrasındaki gıda ve enerji piyasasındaki fiyat şoklarının talebe etkisi olacaktı. Ama Türkiye özelinde en büyük etki de çok kısa sürede haneleri hızla yangın yerine çeviren enflasyon şokunun, hane halkının harcanabilir gelirini reel olarak eritmesiyle önünde sonunda reel ekonomiye, talebe yansıması olacaktı. Bunun izleri günden güne ortaya çıkıyor. Hâlâ hane halkı talebine yakıt vermesi söz konusu olan negatif reel faiz ortamı veri iken hem de.

İhracat ve turizm gibi hızla talep gören alanlar son 1 yılda canlılık sağlarken, şimdi bunlardan gelen etkilerin yavaşladığını sayılarda göreceğiz.

Kış yaklaşıyor

Enerji fiyatlarının hâlâ yüksek seviyesini koruduğu, hatta geçen yıla göre doğalgazda iki katına yakın olduğu uluslararası koşullarda Türkiye’nin aylık enerji faturasının Ekim’den Mart’a kadar 9-10 milyar dolar olması muhtemel. OVP öngörüsü de böyle. Böylesine yüksek aylık döviz akımı, ihtiyatlı bir ülkede döviz rezervlerin güçlü olmasını gerektiriyordu. Oysa ‘siyasi beka’ kaygısıyla rezervler hızla tüketilmiş halde.

Net döviz rezervi 52 milyar dolar açık olan Merkez Bankası, yüklü ihracatçı dövizlerine, swap girişleri, ‘dost ülke’ mevduat girişlerine karşın rezerv biriktiremiyor. Çünkü ‘arka kapıdan’ dakika dakika döviz satmaya devam ediyor. Çünkü ‘kör gözüm parmağına’ duruşlu devasa negatif reel faizle bireylerin ya da şirketlerin, kimsenin kendi bastığı parayı tutmayacağını biliyor. Bankacılık sistemindeki mevduatlardan, yatırım fonlarına, bireysel emeklilik fonlarına kadar birçok alanda döviz ya da altın, yabancı para menkul kıymet ağırlığı rekor seviyede.

Dövize yöneliş devam ediyor. Ama bize KKM hesaplarındaki 74 milyar dolara ulaşan büyüklüğü de gösterip “döviz hesaplarında artış pek yok” diyorlar. Oysa döviz kredisi borcu olan şirketlerin bir bölümü hızla borçlarını kapatıyor. Zira bunu kapatmanın maliyeti çok ucuz; yıllık yüzde 12’yle başlayan, zorlama kurallarla yüzde 21.5’tan, olmadı yüzde 40’la bile mümkün.

Yeni yıla girerken bu kafayla elde kullanılabilir ne kadar döviz kalacak merak ediyorum. Ya da kur ne kadar tutulabilecek?

Manipüle edilmiş coşkunun çöküşü

Aşkın bir selin bir evin temellerini tutan toprağı alıp sürüklemesi ve altını boşaltması gibi bir süreç yaşıyoruz. Ekonomi koltuğunda oturan bakan, yabancı yatırımcılara ‘Türkiye modeli’ ve başarısını anlattığını paylaşıyor.

Aynı bakan, TL’den kaçışa yeni bir yol ararken, ağustos ayında “Döviz kuru ve diğer emtialarda dengeli bir seyir var. Getirisi enflasyonun altında. Vatandaşlara şu an en çok getiriyi getiren Borsa İstanbul. Vatandaşlarımızın nereye kanalize olacağı çok açık” diyerek yatırım tavsiyesi veriyordu.

Belli ki ‘vatandaşı dövizden vazgeçirmek için elde kalan tek TL enstrüman hisse senedi, o zaman bunu piyasaya telkin edelim’ fikri gelmiş Ankara’ya. Akıllara zarar biçimde önü arkası düşünülmeden yatırım tavsiyesi veriliyordu.

Manipülatörler borsada işlem derinliği ve halka açıklık oranı düşük hisselerle, bankacılık hisseleri ile nihayetinde genel borsa endeksini yukarı itecek kaldıraçlı işlemlere girişiyor, kısa vadede de başarılı oluyorlardı. Bu soluksuz üst üste tavan giden hisselere tanık olunurken, normal koşullarda “ne oluyor bu borsada?” demesi gereken otoriteler bundan hiç rahatsız değil, tersine bu ‘coşkudan’ çok memnun ve mutlu görünüyorlardı.

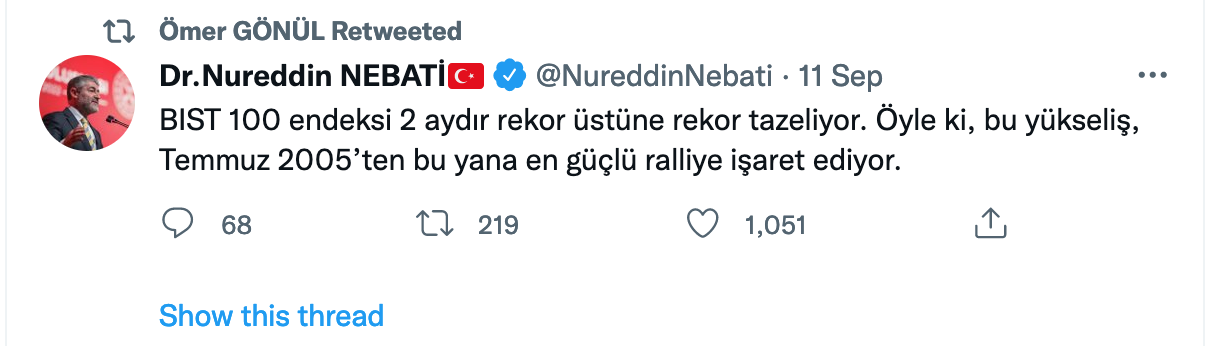

Bakan Nebati 2 Eylül günü de benzer tweetler paylaşırken, 11 Eylül günü, yani manipülatörlerin bazı hisse ve endeksleri zirveye ulaştırdığı gün, borsanın haftayı “dolar bazında 17 yılın en güçlü rallisi ile geride bıraktığını” söyleyerek, bunun yerli ve yabancı yatırımcıların şirketlerin bilançolarına, sermaye yapılarına ve karşılıklarına güvene dayanarak yatırımlarından kaynaklandığını yazıyordu. Peki “ne oluyor bu hisselerde?” diye sorması gereken SPK Başkanı ne yapıyordu? Tabii ki bu paylaşımı ‘retweet’ ederek, ‘coşkuya’ katılarak, bu olan biteni normalleştiriyordu.

Sonra ne oldu? Ağustos boyunca manipüle edilen banka hisseleri ve bunlardan oluşan banka endeksi 12 Eylül’den itibaren ‘taban-taban’ düştü. 23 Ağustos’ta 3131 puan olan endeks, 12 Eylül’e gelindiğinde yüzde 54.8 oranında 1715 puan artışla 4846 puana çıkışmışken, bu zirveden 23 Eylül Cuma kapanışa yüzde 37.5 oranında 1819 puan düşüşle 3027 puana çakılıyordu.

Tabii ki borsada bu olan bitene ‘coşku’ pompalayan Bakan Nebati ve SPK Başkanı Ömer Gönül, borsa çakılırken ortada yoklardı.

SPK gibi kurumlar ne için var? Küçük yatırımcıların korunması için, halka açılmaları borsa aracılarını, borsa işlemlerini düzenlemek ve denetlemek, sermaye piyasasının güven içinde işlemesini sağlamak için.

Ama bu sorumluluk taşıyan kurumlar ‘tribüne çıkıp’ tezahürat yapmaya başlarsa küçük yatırımcı ‘ayakta ütülür’. Öyle de oldu.

Şimdi sadece küçük yatırımcının zarar etmesi değil, sıra manipülatörlere alan açan ve hali hazırda vadeli işlemlerin sözleşme vade sonu olan bu hafta ‘parayı öde-hisseyi al’ takasını yapacak olan aracı kurumların ne yapacağında? Bazı aracı kurumların, hisseleri vadeli işlemelerde yukarı sürükleyen ama sert biçimdeki düşüşle açıkta kalan manipülatörlerin açıklarını kapayıp kapayamayacakları bilinmiyor. Sistemik riski ortadan kaldırma bahanesiyle manipülatörlerin pozisyonları da kurtarılacak mı bilmiyoruz.

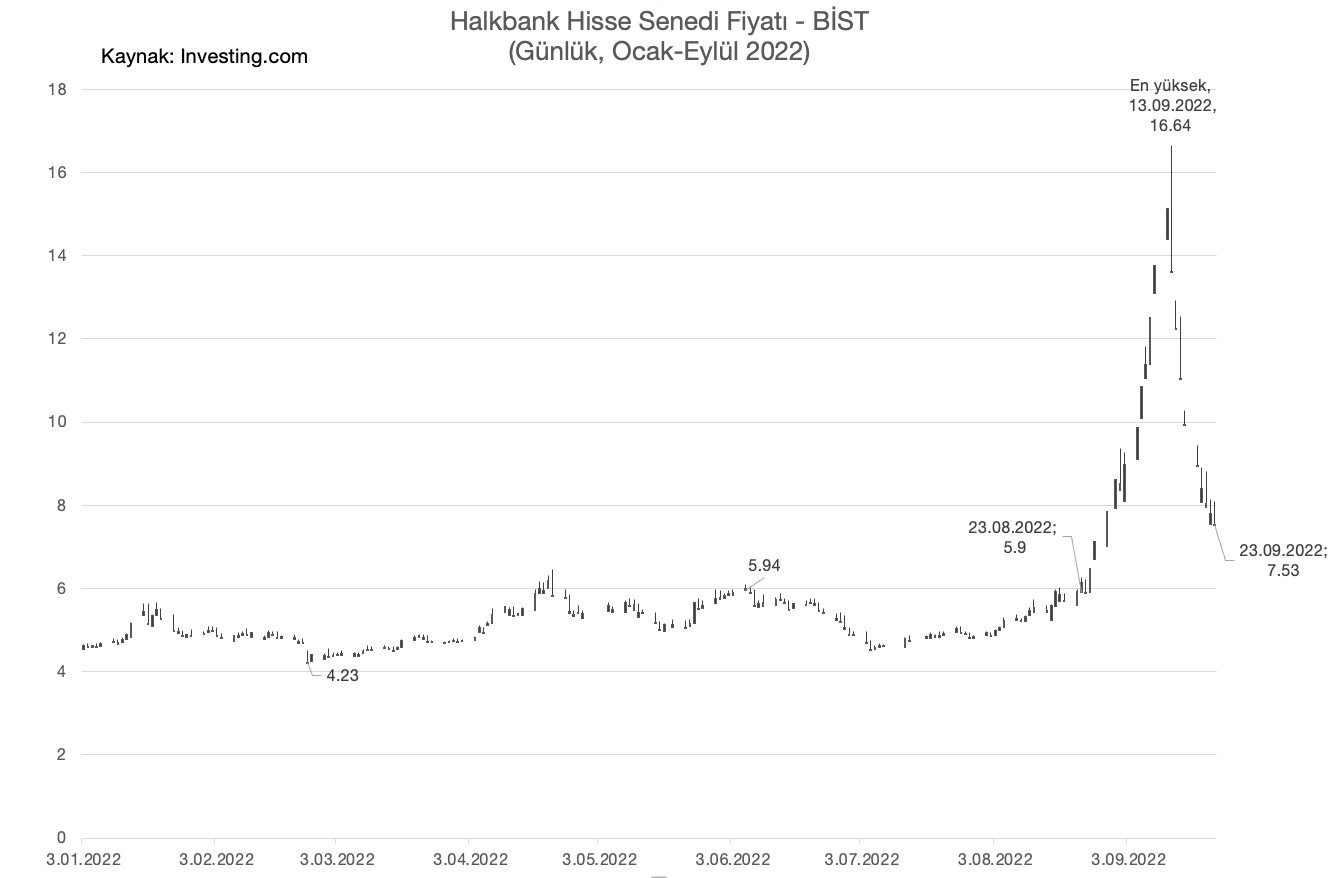

Ancak durum öyle ki; bu manipülatörlerce hisseleri ‘sürüklenen’ bankalardan biri olan Halkbank’ın, geçen hafta borsaya girerek kendi hisselerini satın alması ayrı bir skandal.

Kamu bankalarının ita amiri olan bakanın verdiği coşkuyla, manipülatörlerce sürüklenen ve çakılan hisseler kimin zararını, açığını ve itibarını korumak için satın alındı?

Pandeminin başında hisseler düşünce 17 Mart 2020’de bankanın yönetim kurulu karar alıyor, 12 milyon hisse alımı için. En son Temmuz 2020’de 5.56’dan alım yapılıyor. Sonra hisseler 4-5 TL bandında dalgalanıyor, alım yapılmıyor. Manipülatörler Ağustos ortasından itibaren 5.5 TL’den 13 Eylül’de 16.64 TL’ye kadar sürüklüyorlar. Devamında baş aşağı düşüş sonrası, Halkbank kendi hisselerini 20 Eylül’de 8.58’den başlayıp 8.06’ya kadar 8.8 milyon lot (73 milyon TL) alım yapıyor. 23 Eylül Cuma günü kapanış ise 7.53 oluyor.

Ekonomi yönetiminde, halkası içinde yer alan kurumlarda büyük bir çaresizlik var.

Hangi fiyat doğru?

Mali piyasada oluşan fiyatlarda “görünmeyen bir el” olgusu hiç olmadığı kadar çok belirgin. Hangi fiyatın doğru ve piyasada oluştuğu konusunda yaygın bir kuşku var.

Döviz kurlarının piyasada oluşması diye bir olgu yok artık. Ne arz-talep dengesi ne uluslararası pariteler geçerli. Sadece günü kurtaran arka kapılı müdahaleler, kısıtlamalar, alım yasakları, satış ricaları, satış baskısı gibi olağanüstü bir “abluka” var.

Kendi politika faizini yüzde 12’ye çeken Merkez Bankası’nın, piyasadaki kredi faizlerinin yüzde 40’larda olmasına karşı kısıtlayıcı ve zorlayıcı kurallar koyması, buna karşın yine de ‘yan yollardan’ yeni ve karmaşık yöntemlerle fiyatların oluşması söz konusu. Şeffaf biçimde bir piyasa faizi yok. Bunu yaratan da bizatihi negatif reel faizi oluşturup, kısıtlamaya giden otoriteler.

Ya Hazine faizleri? Enflasyonu yüzde 80 olan bir ülkenin 2 yıllık devlet tahvili faizinin yüzde 14’te olmasının açıklanabilir bir tarafı yok. Enflasyonu yüzde 8.3’ta olan ABD’nin 2 yıllık tahvil faizi yüzde 4.2. Yani enflasyon farkı 71 puan iki ülkenin faiz farkı 10 puanın altında.

Türkiye’nin 2 yıllık TL cinsi tahvil borçlanma faizi yüzde 14 iken, dolar cinsi Eurobond getirisi yüzde 9 civarında. Aradaki fark 5 puan. Böyle bir anomali Türkiye’de bu ekonomi yönetimi altında yaratıldı. Bu yarattığı durumu keyifle izleyen Ankara, Türkiye’nin gitgide risk priminin yatırım yapılmayan bölgeye itildiğini bilmiyor olamaz.

Sahi bu kararları alıp, piyasa fiyatlarını manipüle eden karar vericiler görevleri çerçevesinde kazandıkları ücretleri, kendi çizdikleri Orta Vadeli Program’da 2023 sonunda yüzde 25, 2024 sonunda yüzde 14 öngördükleri enflasyona karşılık bugünden 2 yıl boyunca yüzde 14 getiri sağlayan tahvile ya da kira sertifikasına yatırıyorlar mıdır dersiniz?

Borsadaki fiyat hareketlerini ise yakın bir geçmişte tanık olduk; manipülatörlerin fiyatları bozmasına seyirci kalmak bir tarafa bundan coşku üreten bir siyaset ve düzenleyici otorite.

Mali piyasada hangi fiyat doğru? Satın alma gücünü ölçen hangi enflasyon verisi doğru? Tüm bu sorular, ekonomik birimlerin gözünde berraklıkla yanıtlanamıyor.

Makyajlı ve manipüle edilmiş fiyatlarla girilen bir son sonbahar olacak.

Uğur Gürses kimdir?

Uğur Gürses, 1985 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat Bölümü'nden mezun oldu.

Çalışma hayatına 1986 yılında T.C. Merkez Bankası'nda başlayan Gürses; döviz kuru politikası, döviz rezerv yönetimi ve açık piyasa işlemleri alanlarında çalıştı.

1994-2000 yılları arasında özel ticari bankalarda yöneticilik yaptı. 2001 krizi öncesinde bankacılığı bırakarak TV kanallarında ekonomi yorumculuğu yapmaya başladı.

1999 yılında Yeni Yüzyıl gazetesinde başladığı günlük ekonomi ve finans yazılarına, daha sonra Yeni Binyıl gazetesinde devam etti. 2001-2014 yıllarında Radikal gazetesinde, 2014-2018 arasında da Hürriyet gazetesinde yazdı.

2018'den sonra kişisel blogunda (www.ugurses.net) ekonomik gelişmeleri yorumlayan Uğur Gürses, Aralık 2021’den itibaren T24’te yazmaya başladı.

|