Gelirin adil dağılımına vergilerin hizmet edebilmesi açısından vergi adaleti ilkesinin uygulanması önem taşıyor. Bu ilke bağlamında öncelikle ödeme gücüne göre, bir başka deyişle mali güçle orantılı vergileme gerekir.

Gelir vergisinde ödeme gücüne ulaşma açısından üç teknikten yararlanılır:

İlki, En Az Geçim İndirimi'dir. Bir kişinin fizyolojik, toplumsal ve kültürel yaşantısını sürdürebilmesi için ihtiyacı olan gelir miktarının mükellefin gerçek ödeme gücüne ulaşmak amacıyla vergi dışı bırakılması gerekir. Buna göre, mükellefin bu miktarın altında vergi ödeme gücüne sahip olmadığı kabul edilir.

Ödeme gücüne ulaşma tekniklerinden ikincisi, Artan Oranlılık'tır. Vergi matrahı arttıkça vergi oranının da arttığı tarifeler, artan oranlı vergi tarifeleridir. Artan oranlılığın vergilemede adaletin sağlanmasında bir verginin bünyesine yerleştirilmiş en önemli unsur olduğu söylenebilir.

Üçüncüsü de Ayırma Kuramı'dır. Bu kurama göre, emek gelirlerinin sermaye gelirlerine oranla daha hafif vergilendirilmesi gerekir. Çünkü emek gelirleri sermaye gelirlerine oranla emniyetsizlik, istikrarsızlık gibi birtakım sakıncalara sahiptir. Ayrıca emek işsiz kalabilirken, sermaye kalmaz. Emek sakatlanabilir, hastalanabilir, hatta ölebilir. Aynı riskler sermaye için söz konusu değildir.

Ayrıma kuramı sayesinde, gelir vergisinin emek gelirleri (ücret) ve sermaye gelirlerini (ticari kazanç, zirai kazanç, serbest meslek kazancı, menkul sermaye iradı, gayrimenkul sermaye iradı, diğer kazanç ve iratlar) ayrı ayrı kavrayarak, emek gelirlerini sermaye gelirlerine oranla daha düşük vergilendirmesiyle, ödeme gücüne göre vergileme ve vergide adaleti sağlaması mümkün.

Ayırma kuramı, mükelleflerin ödeyeceği verginin ve onun yükünün belirlenmesinde onların şahsi, ailevi durumlarına göre değil, elde ettikleri gelirin kaynağına ve niteliğine göre farklı davranılması anlamını taşıyor.

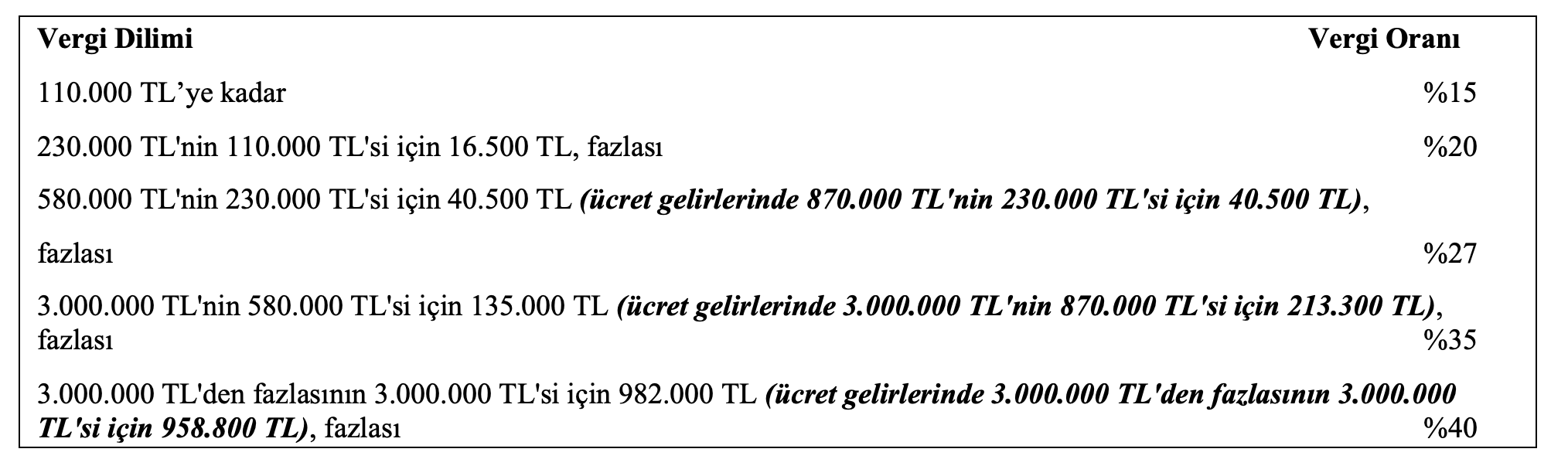

Aşağıda 2024 yılında uygulanacak gelir vergisi tarifesi yer alıyor.

Tarife görüldüğü gibi artan oranlı. Gelir vergisi, az kazananın az, çok kazananın çok vergi vermesini ve vergide adaleti sağlayacak olan artan oranlı tarifeye sahip.

Artan oranlılığın varlığı, gelir dağılımında adaletin ölçüsü bakımından nasıl toplumun genel fikir birliğine göre oluşuyorsa, bu oranların artış şekli, skalası, dilim aralıkları aynı esasa göre tayin ediliyor. O nedenle oranların artış hızını belirleyecek objektif ölçülerin bulunmaması, onun uygulanmayacağı anlamına gelmez. Her ülke kendi şartlarına ve vergilemeyle ulaşmayı hedeflediği amaçlarına göre bir artan oranlılık belirler.

Gelelim tarifedeki parantez içlerine. Bu parantez içinin varlık gerekçesi, yukarıda bahsettiğim Ayırma Kuramının hayata geçebilmesi açısından önemli.

Ülkemizde 2006 yılına kadarki gelir vergisi tarifelerinde vergi dilimlerine göre ücret gelirleri, sermaye gelirlerinden %5 daha düşük vergi oranlarına tabi oluyordu. Ayrıca vergi dilimi sayısı daha fazlaydı. İki gelir kaynağı için iki ayrı gelir vergisi tarifesi vardı. 2006'dan sonra tarife teke indi, Ayırma Kuramı rafa kaldırıldı. Gelirin kaynağı önemsizleştirildi ve ücretliler, sermaye geliri sahipleri ile aynı tarifeye tabi tutuldu.

Üstelik gelir vergisiyle ilgili bilinen en önemli gerçeklerden biri; gelir vergisi tahsilatının en önemli kısmının ücret gelirlerinden sağlandığıdır.

2011 yılından sonra uygulama, tek bir tarife içerisinde ücret gelirlerinin üçüncü dilimden itibaren %27 ve %35, 2020'de de %27, %35 ve %40 marjinal vergi oranlarına sermaye gelirlerinden daha geç girmelerine yönelik hale geldi.

Örneğin 2024 yılı için; ticari kazanç elde eden bir gelir vergisi mükellefi 580.000 TL'den itibaren %27'ye tabi olurken, ücret geliri elde eden 870.000 TL'den itibaren %27'lik dilime geçecek. Ancak burada görünen tek kazanım; bu vergi dilimindeki ücret aralığına 8 puan daha düşük vergileme sağlaması ki, bunun da rakamsal karşılığı 23.200 TL. Ayrıca gelir vergisi tarifesinin ikinci ve üçüncü vergi dilimleri arasında darlık hemen göze çarpıyor.

İşte tarifedeki bu parantez içi ve sözde Ayırma Kuramı, yüzde 27'lik vergi oranına tabi olacak olan ücret gelirlerinin sermaye gelirlerinin bir miktar üstüne çıkmasını sağlıyor, o kadar.

Bu görünüm, emeğin sermayeye göre daha "narin" bir üretim faktörü olduğu kabul edilse de Ayırma Kuramının gerektiği gibi uygulanmadığını ve görünürde var olduğunu gösteriyor.

Öte yandan ücret geliri elde edenler, %35 ve %40'lık vergi oranlarına da tabi olmaya devam edecekler ama parantez içi düzenlemenin etkisiyle sermaye gelirlerinden daha geç geçiş yapacaklar. Örneğin yıllık 3 milyon TL'lik ücret elde edenlerin vergi avantajı daha yüksek olacak, mevcut parantez içi düzenlemede yüksek düzeyde ücret elde edenler daha fazla fayda sağlıyor. Dolayısıyla vergide adaletin sağlanması bir yana, ücretliler arasında da ücret düzeylerine göre adaletsizlik ortaya çıkıyor.

Ancak yıllık 3 milyon TL ücret, aylık 250 bin TL anlamına geliyor ki, acaba kaç emekçi böyle bir ücreti elde edebiliyor? Son yıllarda ortalama (genel) ücret düzeyi asgari ücret etrafında oluşuyor. Bir başka deyişle asgari ücret artarken ortalama ücretler aynı oranda artmadı ve ortalama ücret düzeyi ile genel ücret düzeyi birbirine yakın hale geldi. Zaten ülkemizin içinde bulunduğu makroekonomik koşullar; çift haneli atıl işgücü ve enflasyon oranı da gelir dağılımında adaleti zedeleyici.

Olması gereken; artan oranlı tarifede Ayırma Kuramının daha güçlü bir görünümünün olması. Ücret gelirlerine, sermaye gelirlerine tanınan çeşitli indirim ve istisnaların tanınması ve vergi yükünün buna göre azaltılması. Aksi durumda ücret gelirlerinin vergilendirilmesinde vergi adaleti ilkesi ve vergilendirme yöntemi açısından eksik uygulamaların varlığı, ücretlilerin vergi yükünün daha da artmasına neden olacak.

Binhan Elif Yılmaz kimdir?

Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", "Kamu Maliyesi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması ve ulusal/uluslararası kongrelerde sunduğu bildirileri bulunmaktadır.

Prof. Dr. Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla katılmakta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|