Bir önceki yazımda bahsettiğim gibi; vergi cennetlerinin çok uluslu şirketler üzerinden yarattığı haksız rekabet ve eşitsizlikteki artış karşısında OECD öncülüğünde çok uluslu şirketlerin asgari vergilendirilmesine ilişkin küresel bir anlaşma geliştirildi. Bu çerçevede küresel asgari kurumlar vergisi ile son 20-30 yıldır giderek artan vergiden kaçınma uygulamalarının sonunun getirilebilmesi bekleniyor. Ayrıca vergi rekabeti sonucu kurumlar vergisi oran indirimlerinde girilen aşağı yönlü yarış artık son bulacak.

1980 yılında dünya genelinde kanuni kurumlar vergisi oranları ortalaması yüzde 40,1'di, 2022'de ortalama yüzde 23,4'e indi. Bu durum çok uluslu şirketlerin faaliyetlerini ve vergilendirilebilir kârlarını buna göre değiştirmesine yol açtı.

Küresel asgari kurumlar vergisi ile ulaşılması hedeflenen amaçlar neler?

Küresel asgari kurumlar vergisi reformunun ana teması, çok uluslu şirketlerin faaliyetlerinin olduğu yerlerde vergilendirilmesi. Bu tema, tüm vatandaşların hükümetin finansman yükünü adil bir şekilde paylaşmasını sağlamakla ilgili. Sermaye evine dönecek.

Buna göre, çok uluslu şirketler kâr elde ettikleri ülkelerde en az yüzde 15 oranında kurumlar vergisiyle vergilendirilecek. Dolayısıyla bir ülke mukiminin dünyanın neresinde olursa olsun elde ettiği kazancının, mukimi olduğu ülkede beyan edilmesi ve vergisinin ödenmesi gerekecek.

Dev çok uluslu şirketlerin merkezlerinin bulunduğu ülkelerde vergi ödemekten kaçınmasını zorlaştırma planları, hem vergi geliri kaybını en aza indirmek hem de vergide adaleti sağlamak açısından önem taşıyor. Çok uluslu şirketler, kârlarını düşük vergili veya vergisiz alanlarda yapay olarak yoğunlaştırarak uygulamalarını gizlemek için artık bir teşvike sahip olmayacaklar.

Küresel asgari kurumlar vergisi sayesinde etkili bir şekilde vergi cenneti iş modelinin sonu gelebilir. Bazı uzmanlara göre ise vergi planlaması bile son bulabilir. O nedenle küresel iş birliğinin önemi ortada. Bu reform ülkeler arasındaki haksız vergi rekabetiyle küresel düzeydeki mücadele için ilk adım.

Reform, nihai olarak kurumlar vergisi oranlarının aşağıya doğru gidişine bir son vermeyi ve bunu yaparken de hükümetlerin iklim değişikliği, yoksulluk, altyapı eksiklikleri ve ülkelerinin ekonomik kalkınmasını iyileştirmenin önündeki diğer engellerle mücadeleye yönlendirebilecekleri büyük miktardaki vergi gelirlerini geri kazanmayı amaçlıyor. Ayrıca ülkelerin doğrudan yabancı sermaye yatırımlarını çekmede daha eşitlikçi bir ortam yaratılması bekleniyor.

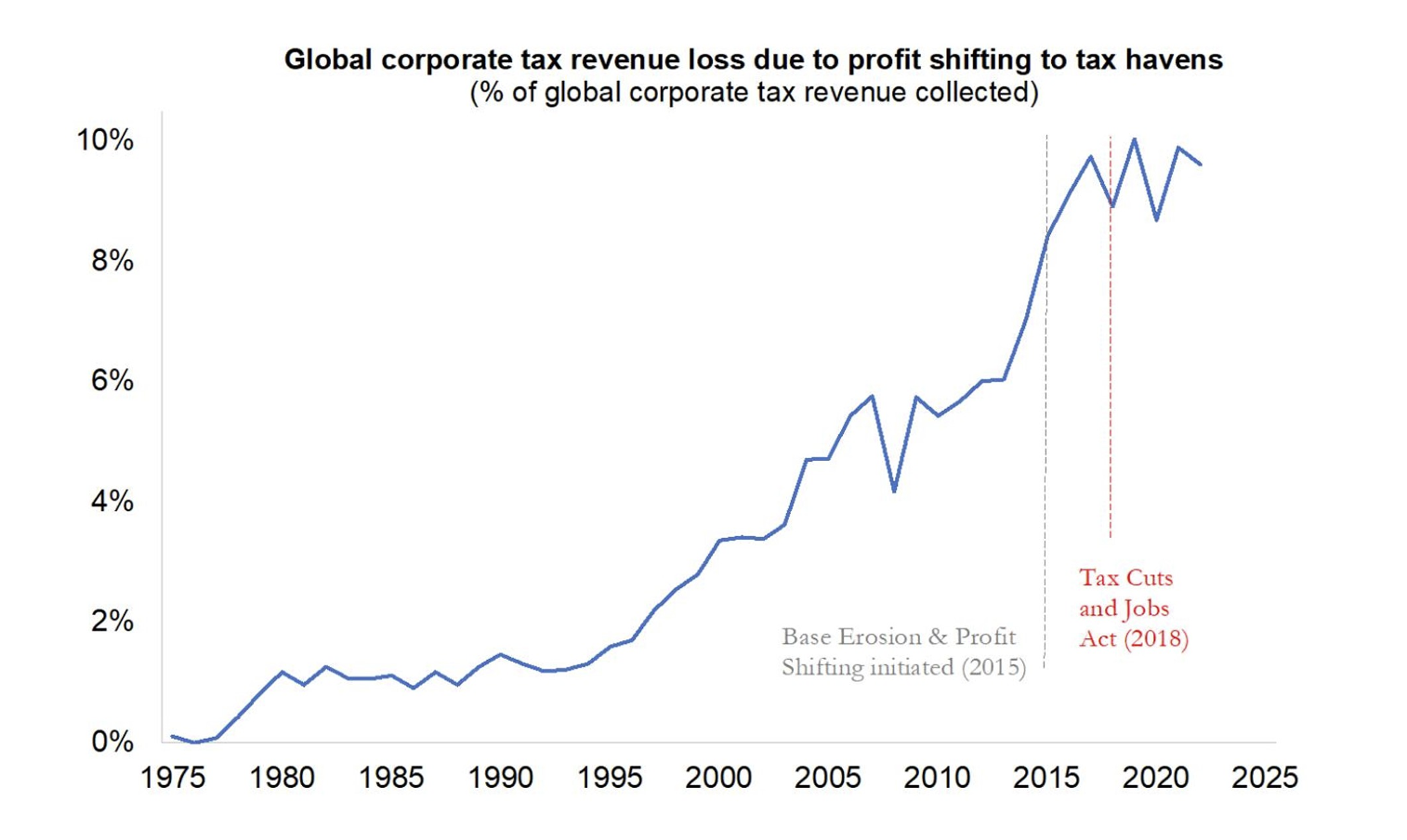

Aşağıdaki grafikten vergi cennetlerindeki kâr aktarımını görebiliyoruz, bu da küresel kurumlar vergisi geliri kaybının gelişimini gösteriyor. Grafikten görüleceği üzere BEPS ve ABD istihdam yasası vergi geliri kaybının artış hızını sınırlasa da kayıp hala çok yüksek.

Kaynak: Küresel Vergi Kaçakçılığı Raporu-2024 (AB Vergi Gözlemevi)

Küresel asgari kurumlar vergisi nasıl uygulanacak?

Aralarında Türkiye'nin de yer aldığı küresel ekonominin yüzde 90'ını temsil eden (başta Çin, Almanya, Fransa, İngiltere olmak üzere) 140 ülkenin 136'sı OECD/G-20 BEPS Kapsamlı Çerçevesini Ekim 2021'de kabul etti. Ardından küresel asgari kurumlar vergisi konusunda 140 ülke anlaştı.

OECD anlaşması iki sütuna dayandığı için vergileme alanındaki bu sorunu aşmada iki sütunlu bir yaklaşıma yer verildi. Birinci Sütun, yüksek kârlı temelde dijital hizmet sağlayıcısı çok uluslu teknoloji şirketlerinin vergi ödeyeceği yere vurgu yapıyor. Birinci sütun üzerinde henüz bir fikir birliği ortaya çıkmamış olsa da İkinci Sütunun uygulanması 2024'te gerçekleşecek. İkinci Sütun küresel asgari kurumlar vergisinin ilkelerini belirliyor ve OECD/G-20 Kapsayıcı Çerçeve tarafından özel olarak tasarlandı.

Yıllık cirosu en az 750 milyon Euro olan şirketler, 2024'ten itibaren yüzde 15'lik asgari oranı ödemeye başlayacak. Buna, söz konusu ciro eşiğini karşılayan tamamı yerli şirketler de dahil olacak.

Avrupa Birliği ülkeleri açısından bu kuralları uygulama kapsamında 14 Aralık 2022 tarihinde 2022/2523 sayılı Konsey Direktifi kabul edildi. Bu direktife göre Gelire Dahil Etme Kuralı için başlangıç tarihi 1 Ocak 2024. Gelire dahil etme kuralı, bir şirketin ana şirkete ait yurt dışı gelirinin ne zaman gelir tablosuna dahil edilmesi gerektiğini belirleyen kuraldır. Anlaşmada asgari kurumlar vergisi oranı yüzde 15 olarak belirleniyor, aksi takdirde şirketin kendi ülkesinde ek vergiler ödemesi gerekiyor. Bu kural, ekipman, tesis gibi maddi varlıkların değerinin yüzde 8'i ve işgücü maliyetlerinin yüzde 10'u düşüldükten sonra yabancı kârlara uygulanıyor. Burada firmaların hem varlıklar hem de işgücü maliyeti üzerinden asgari vergi matrahından hariç tutulması olanağı söz konusu. Azaltılmış Vergilendirilmiş Kârlar Kuralı ise farklı bir bölgedeki ilgili başka bir kuruluşun yüzde 15'lik vergi oranının altında vergilendirilmesi durumunda, bir ülkenin bir şirket üzerindeki vergileri arttırmasına olanak tanıyan kuraldır. Birden fazla ülkenin benzer bir ek vergi uygulaması durumunda vergiye tabi kâr, maddi varlıkların ve çalışanların konumuna göre bölünür. Bu kural 1 Ocak 2025'te yürürlüğe girecek.

Ancak İrlanda, Macaristan gibi bazı Avrupa ülkeleri bu öneriye karşı çıkıyorlar. Çünkü bu ülkelerde uygulanan kanuni kurumlar vergisi oranı daha düşük. Küresel asgari kurumlar vergisi anlaşmasıyla kurumlar vergisi oranı düşük olan ülkelerde bu verginin oranı arttırılmayacak. Eğer bir ülkede uygulanan kurumlar vergisi oranı yüzde 15'ten az ise yerleşik olduğu ülkede bu oranın yüzde 15'e tamamlanması şeklinde uygulanabilecek (gelire dahil etme kuralı). İşte bu nedenle sermaye, İrlanda ve Macaristan'dan farklı ülkelere gidebilir. Ancak böyle bir düzenleme söz konusu olursa ilgili ülkelerin de cevap olarak kurumlar vergisi oranlarını asgari orana çekerek, fark verginin kendi ülkelerine ödenmesini istemeleri muhtemel.

AB ülkeleri arasında Ekim 2021'de imzalanan OECD'nin çok uluslu şirketlerin vergilendirilmesine ilişkin anlaşma mukabilinde 2022/2523 sayılı Avrupa Direktifini 2023 sonuna kadar iç hukuka ve mevzuata yansıtmak gerekiyor. Ancak bu zaman çizelgesi Portekiz, Polonya gibi bazı ülkeler için zorlu görünüyor. Bir başka deyişle vergi kanunlarında söz konusu oranı öngören bir hüküm eklense de AB ülkelerinin ilgili mevzuatta düzenleme yapması şart. Ayrıca yerel mevzuatlarını da kamuoyuyla paylaşmak durumunda.

Beklenen vergi geliri ne kadar?

Küresel asgari kurumlar vergisi oranından beklenen gelirlere ilişkin ilk tahminler Fransa'dan gelmişti; 1,5 ila 4 milyar Euro arasında olacağı, dünya genelinde de 150 milyar Euro'ya kadar vergi geliri sağlanacağı tahmin edilmişti. Öte yandan IMF, büyük çok uluslu şirketlerin vergiden kaçınmasıyla bağlantılı vergi kayıplarının yılda yaklaşık 565 milyar Euro'dan fazla olduğunu tahmin ediyordu.

Ocak 2024'te OECD, beklenen vergi geliri tahminini güncelledi. Artık küreselde bu verginin her yıl 155-192 milyar dolar veya küresel kurumlar vergisi gelirinin yüzde 6,5 ila yüzde 8,1'i arasında artacağı tahmin ediliyor. Daha önce OECD, küresel asgari kurumlar vergisinin yıllık ek 220 milyar dolar gelir yaratacağını tahmin ediyordu.

Ancak çok uluslu şirketlere onlarca ülkede sunulan ve devam eden binlerce sürdürülebilirlik teşviki var. Vergi teşvikleri çok uluslu şirketleri mutlaka yüzde 15'lik vergi oranının altına indirmeyi gerektirmese de birçok şirket stratejilerini yeniden gözden geçirecek. Eğer asgari kurumlar vergisi devreye girip belirli vergi teşviklerinin faydalarını ortadan kaldırıyorsa, bu yeni ekonomik sinyaller yatırımın yönünü ve dolayısıyla beklenen vergi gelirini de önemli ölçüde etkileyecektir.

Küresel asgari kurumlar vergisinin şirket sermayesi ve kararları üzerindeki ilk etkileri neler olacak?

Büyük ölçekli teknoloji şirketleri, küresel tedarik zincirlerini yapılandırma ve faaliyet gösterdikleri ülkelerde operasyonlarını yüzde 15 vergi oranını karşılayacak şekilde düzenleme fırsatına sahip ve bu da şirketlerin sermayesinin daha esnek olmasına katkı sağlayacak.

Kapsam dahilinde 12'den fazla çok uluslu şirkete sahip olan AB üyesi ülkeler, Gelire Dahil Etme Kuralını 1 Ocak 2024 ve Azaltılmış Vergilendirilmiş Kârlar Kuralını 1 Ocak 2025'ten itibaren uygulama yolunda ilerlerken, 12'den daha az çok uluslu şirkete sahip üye ülkeler (Estonya, Letonya, Litvanya, Malta, Slovakya) her iki kuralın uygulanmasını altı yıl süreyle ertelemeyi tercih edebilirler.

Yabancı kazançları vergilendiren diğer kurallar gibi, Gelire Dahil Etme Kuralı da sınır ötesi yatırımların maliyetlerini arttıracak ve yurtiçindeki yatırımları da dahil olmak üzere hangi ülkede yatırım yapacağına ve kimleri işe alacağına ilişkin iş kararlarını etkileyecek.

Aslında tüm bu beklentilerin karşılanması için tüm ülkelerin aynı kuralları benimsemeleri ve bu nedenle de ilgili mevcut vergi mevzuat ve anlaşmalarını geçersiz hale getirmeleri gerekiyor. Bir anlamda vergilendirme yetkilerini sınırlandırmaları isteniyor. Gerekçe; şirketlerin dünya çapında farklı yaklaşımlarla uğraşmasını önlemek!..

Yazı dizisi devam edecek. Görüşmek üzere.

Binhan Elif Yılmaz kimdir?

Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı.

Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu.

"Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi", "Kamu Maliyesi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması ve ulusal/uluslararası kongrelerde sunduğu bildirileri bulunmaktadır.

Prof. Dr. Binhan Elif Yılmaz Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeler yürütmektedir.

Çeşitli TV kanallarının ekonomi programlarına yorumlarıyla katılmakta olan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapmaktadır.

|