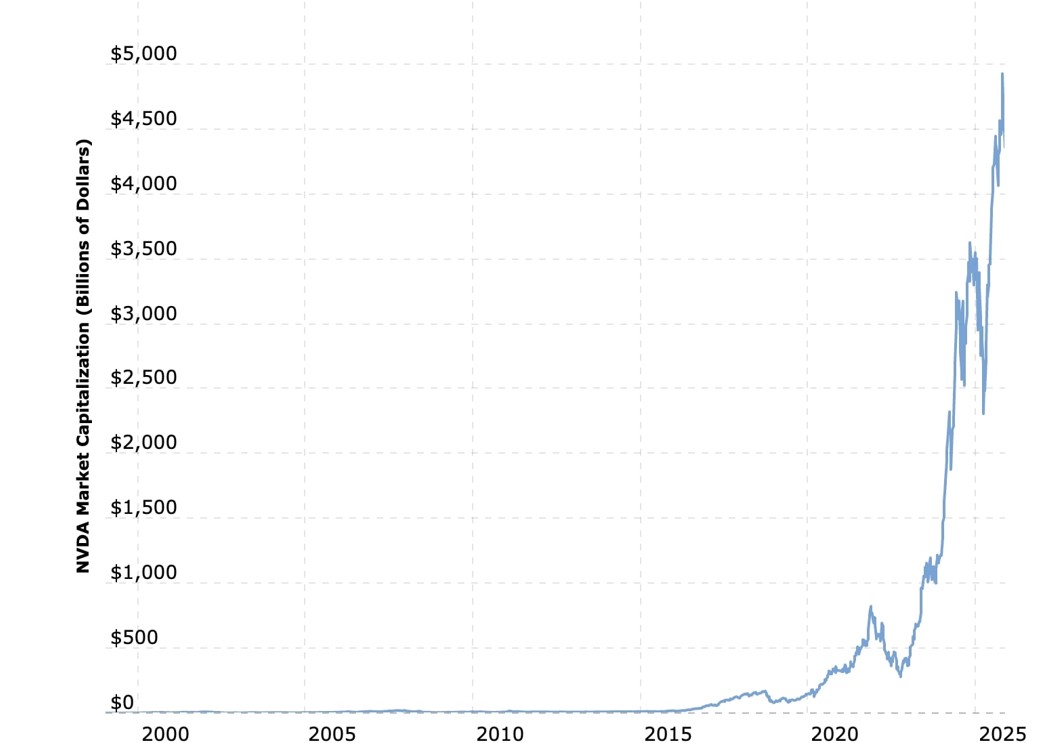

Bugünlerde dünyanın en değerli şirketi, 4,3 trilyon dolar değer biçilen GPU şirketi Nvidia. CEO Jensen Huang'ın, iki arkadaşı ile birlikte 1993'de kurduğu ve oyun, profesyonel görselleştirme, veri merkezleri ve otomotiv alanında yongalı (çip) sistemler üreten firma yapay zekânın yükselişi ile birlikte inanılmaz bir şekilde değerini katladı ve zirveye oturdu. Hatta ekim sonunda firmanın değerinin 5 trilyon doları da aştığını gördük. Doğal olarak bir firmanın böylesine başdöndürücü yükselişinin getirdiği pek çok tartışma ve görüş var. Bu tartışma ve görüşlerin ortasında, cumadan bu yana dedikodu çarkları yürüyor. İlginç bir tartışma olması nedeniyle detayını veriyoruz.

Intel gerilerken, ARM, AMD ve Nvidia yükseldi

Yarı iletken sektöründe (çip) 60 yıl kadar sadece Intel'in sözü geçerdi. Moore Kanunu ile tüm bilgisayar üretimini de fiyat ve performans açısından yönlendirdi. Ama tekel olmanın getirdiği körlükle, dijital alanda yanından gelip geçen gelişmeleri, yani cep telefonlarını, oyun sektörünü, kripto sektörünü ve uzantısında yapay zekâyı ıskaladı. Önce mobil sektörü ARM bazlı ürünlere kaybetti, 2000’lerden sonra hızla gelişen oyun sektörünü ve arkasından gelen kripto pazarını yakalayamadı. 2010'lardan itibaren, tek ümidi olarak kalan veri merkezi sektörünü de yapay zekânın öne çıkmasıyla birlikte, arkadan gelen bu firmaların ellerine bırakmış oldu.

Öyle ki, geçen yıl Quallcomm, ARM gibi sonradan kurulan firmaların Intel'i satın alma görüşmelerini gördük. İşten çıkarmalar duyuruldu. Sonunda Trump iktidara geldi. Kapitalist ABD adeta Komünist oldu ve devlet Intel'in yüzde 9,9'unu satın aldı. Arkasından da -muhtemelen baskı sonucu- Softbank ve Nvidia vs'nin Intel'den hisse satın aldığı görüldü. Çünkü ABD çip konusunda ana şirket olarak Intel'i görüyor.

Ama değerinden de anlaşılacağı üzere Nvidia, teknolojinin motoru olan yongalar konusunda çok önde. Bu nedenle Nvidia'nın bugünkü değerine şaşmamak lazım derken, geçen haftanın sonunda Nvidia çeyrek sonuçlarını açıkladığında önemli bir çalkalanma meydana geldi.

Bir grup, Nvidia'yı adeta dolandırıcılıkla suçladı. Kısaca özetlersek, Nvidia Corporation'ın yapay zekâ sektöründe "610 milyar dolarlık bir Ponzi şeması"nın parçası olduğu yönünde bir analiz yayınlandı. Kısa sürede bu analiz çeşitli gruplarda köpürtülmeye başlandı. Ancak hemen belirtelim ki: Bu iddiayı destekleyecek SEC, Audit benzeri güvenilir bir kanıt yok.

Peki neden böyle bir iddia var?

Nvidia, yapay zekâ sektörünün gerektirdiği veri merkezlerinde kullanılan GPU ürünlerine olan yüksek talep nedeniyle oldukça güçlü bir büyüme kaydediyor. Bağımsız analistler tarafından değerlemeler, çip envanter seviyeleri, sipariş defterleri ve nakit akışı zamanlamaları konusunda bazı endişeler dile getiriliyor. Örneğin: şu anda yayından moderatörler tarafından kaldırılmış olan bir Reddit gönderisinde, Nvidia'nın "nakit dönüşümünün" benzer şirketlerden daha zayıf olduğunu iddia ediliyordu.

Bazı başka internet gönderileri ise, Nvidia'yı ve aslında "yapay zekâ patlaması"nı -2001'deki dot.com krizini hatırlatarak- "aşırı abartılmış" olarak nitelendiriyor ve değerlemelerin, gerçeklerle uyuşmadığını öne sürüyor. Ancak abartılmak ve Ponzi şeması olmak çok farklı şeyler.

Ponzi şeması, yeni yatırımcı parasının, altında gerçek bir iş olmadan önceki yatırımcılara getiri sağlamak için kullanılması anlamına gelir. Bu, hileli muhasebe, kayıp varlıklar ve yatırımcıları sermaye iadesi için bilerek kandıran operatörler anlamına gelir. Oysa Nvidia'nın değerlemesi borsada oluşuyor ve "610 milyar dolarlık Ponzi" gibi iddialar, denetlenmiş raporlardan veya ana akım analistlerden değil; forum gönderilerinden, sosyal medya başlıklarından ve spekülatif "araştırma" yazılarından geliyor.

Bu gönderilerdeki iddiaların çoğu kanıtlanmamış durumda: örneğin, "33,4 milyar dolarlık ödenmemiş fatura", "19,8 milyar dolarlık satılmamış çip" gibi rakamlar için doğrulanabilir bir kaynak yok.

Gerçi Nvidia bir Ponzi olmasa bile, bu risksiz olduğu anlamına gelmez. Uzmanlar şunların sorun olabileceğini düşünüyor;

- "Yapay zekâ patlaması" fiyata yansıyor. Büyüme yavaşlarsa veya marjlar daralırsa, hisse fiyatlarındaki düşüşler büyük olabilir.

- Bazı analizler, kârlar artarken nakit akışı dönüşümünün gecikebileceğini gö

- Müşteriler satın alımlarını geciktirirse veya envanter birikirse, sorun yaşanabilir.

- Yapay zekâ altyapısı sermaye yoğundur, ancak artış maliyetleri çok yüksektir ve rekabet kâr marjlarını aşındıracaktır.

- Çipler ihracat kontrollerine (ABD/Çin), tedarik zinciri kesintilerine, düzenleyici değişikliklere tabi olduğu için şirketin gelirlerini ve büyümesini etkileyebilir.

- Değerin büyük bir kısmı hisse senedi olarak çalışanlara gidiyor. Bu durum kazançları ve hissedarların değer kaybını etkiler. Bazı yorumcular bunu "gizli maliyet" olarak vurguluyor.

X'de bir kullanıcı, iddialara bir analiz ile cevap vermiş. Analizi okuyunca, hem durumu anlamak ve iddianın nereden kaynaklandığı çok iyi bir şekilde anlaşılıyor.

"Nvidia, saadet zinciri gibi bir şey değil.

Bu tam bir saçmalık. İşte nedeni.

Hisse senedi Çarşamba günü mesai saatleri dışında yüzde 5 yükseldi, ardından Perşembe günü yüzde 3 düşüşle kapandı. Algoritmalar dolandırıcılık tespit etmedi. Altı çeyrek boyunca yüzde 100'ün üzerinde gelir artışı sağlayan Nvidia'nın, brüt kâr marjının yüzde 75'ten yüzde 73,6'ya düşmesiyle sadece yüzde 62 büyüme bildirdiğini tespit ettiler. Büyüme çılgınlıktan mükemmelliğe doğru yavaşladı. 52 kat kazanç artışına sahip bir hisse senedi için bu önemli.

Alacak hesapları paniği, yarı iletkenlerin gerçekte nasıl çalıştığını göz ardı ediyor. Nvidia'nın alacaklar için vadesi 53 gün. Intel'in ortalama vadesi 35 gün. AMD'nin ortalama vadesi 68 gün. Nvidia, normal sektör aralığının tam ortasında yer alıyor. 33,4 milyar dolarlık alacak, gelirin yıllık yüzde 62 artması nedeniyle arttı. Matematik böyle işliyor.

Döngüsel finansman iddiası, sermaye yoğun altyapıyı anlayana kadar kulağa çok kötü geliyor. Nvidia, xAI'nin 20 milyar dolarlık turuna 2 milyar dolarlık sermaye yatırımı yaptı. Özel amaçlı şirket (SPV), Nvidia GPU'larını satın alıp beş yıl boyunca xAI'ye kiralıyor. Bu dolandırıcılık değil. Tedarikçi finansmanı. TSMC, onlarca yıldır dökümhane kapasitesini güvence altına almak için peşin ödemeler kullanıyor. Müşteriler, kıtlık dönemlerinde tedariki güvence altına almak için ön ödeme yapıyor. 1990'lardan beri standart uygulama.

Envanter argümanı, temel ürün geçiş ekonomisi kapsamında çöküyor. Jensen Huang'ın satışların "grafiklerin dışında" olduğunu ve bulut GPU'larının "tükendiğini" söylediği Blackwell'deki yükseliş döneminde envanter, çeyrekten çeyreğe yüzde 32 arttı. Yeni nesil çipler için lansmandan önce envanter oluşturmak şüpheli değil. Bu, tedarik zinciri yönetimi.

Peter Thiel, Kasım ayında 100 milyon dolar sattı. Tweet, bunu yaklaşan çöküşe dair içeriden bilgi olarak çerçeveliyor. Thiel'in fonu, ikinci çeyreğin sonunda portföyünün yüzde 40'ını Nvidia'da tutuyordu. Bir yıldan kısa bir sürede yüzde 150'den fazla kazanç elde etti. Bu getirilerden sonra yüzde 40'lık bir konsantrasyon pozisyonundan çıkmak bir dolandırıcılık sinyali değil. Bu bir risk yönetimi. Dünyadaki her portföy yöneticisi aynısını yapardı.

Michael Burry, Nvidia'nın Mart 2026'ya kadar 140 dolara düşeceğine dair bahis oynayarak put satın aldı. Burry ayrıca Tesla'yı 1.200 dolara düşmeden önce 180 dolardan açığa sattı. Konut krizini çağırdı. Ayrıca 15 yıldır Japonya'daki deflasyon işlemleri konusunda da yanıldı. Bir hedge fon yöneticisinin düşüşe bahis oynaması dolandırıcılık iddialarını doğrulamaz. Aksine, bir anlaşmazlığın varlığını doğrular.

Nakit dönüşüm metriğinin bağlamı olmalı. Nvidia, kârının yüzde 75'ini nakde çevirirken, TSMC ve AMD için bu oran yüzde 95. Ancak CFO Colette Kress, kazanç görüşmesinde Blackwell üretimini ölçeklendirdikçe girdi maliyetlerinin arttığını belirtti. Bu, bir ürün geçişi sırasında ortaya çıkan marj baskısıdır. Gizli muhasebe dolandırıcılığı değil.

Wall Street'in boğuştuğu asıl sorun dolandırıcılık değil. Huang'ın 2026'ya kadar Blackwell ve Rubin GPU'ları için bahsettiği 500 milyar dolarlık siparişlerin gerçek bir bilgi işlem talebi mi yoksa aşırı altyapı inşası mı olduğu sorusu. Bu, talebin sürdürülebilirliğiyle ilgili bir soru. Cisco'nun 2000 yılında 50 milyar dolarlık birikmiş işi vardı ve bu, işletmeler yönlendirici satın almayı bıraktığında buharlaştı. Bu karşılaştırma yerinde.

Ancak tedarikçi finansmanını bir saadet zinciri olarak adlandırmak, yaratıcı sermaye yapısıyla döngüsel muhasebeyi karıştırıyor. Tarihteki her altyapı inşası bu yapıları gerektirdi. 1800'lerde demiryolları. 1990'larda telekomünikasyon. 2010'larda bulut. Pahalıdırlar. Bazen aşırı inşa ederler. Bu onları dolandırıcı yapmaz.

Eylül ayındaki güçlü istihdam raporunun Aralık ayında Fed'in faiz indirimi olasılığını düşürmesi nedeniyle hisse senedi Perşembe günü düşüşe geçti. Teknoloji sektörü genel olarak satış yaptı. Bu, Nvidia'ya özgü bir durum değildi.

Tweet'te, "algoritmalar bunu gerçek zamanlı olarak tespit ederken, gerçek yatırımcılar 90 gün geride kaldı" iddiası yer alıyor. Algoritmalar yavaşlayan büyümeyi ve daralan marjları tespit etti. Bu, değerlemenin yeniden ayarlanmasıdır. Dolandırıcılık tespiti değil.

Adil değer 186 dolardan düşük olabilir. Ancak 71 dolar, her müşterinin temerrüde düştüğünü, her siparişin iptal edildiğini ve her çipin satılmadığını varsaymayı gerektirir. Bu analiz değil. Felaket tellallığıdır."

610 milyar dolarlık iddia neydi?

Şimdi de Nvidia hakkında yayılan iddiayı Reddit'ten kaldırmışlar ama ilk yazan kişi aynı yerde tutuyor:

"SON DAKİKA: 610 Milyar Dolarlık Yapay Zekâ Ponzi Şeması Çöktü

Dün akşam saat 16.00 EST’de eşi görülmemiş bir şey oldu.

Nvidia hissesi kazanç açıklamasıyla yüzde 5 yükseldi, ardından 18 saat içinde negatife düştü. Wall Street algoritmaları insanların göremediğini gördü: rakamlar birbirini tutmuyor.

Buldukları şey şu:

Nvidia, 33.4 milyar dolarlık ödenmemiş fatura bildirdi — bu, bir yılda yüzde 89 artış. Çip satın alan müşteriler henüz ödeme yapmamış. Ortalama ödeme süresi 46 günden 53 güne çıktı. Bu ekstra 1 haftalık gecikme 10.4 milyar dolar demek — belki de hiç ödenmeyecek.

Bu sırada Nvidia’nın elinde satılmamış 19.8 milyar dolarlık çip stoğu birikti — üç ayda yüzde 32 artış. Ama yönetim hâlâ talebin “çılgın” ve arzın “kısıtlı” olduğunu söylüyor. İkisi birden doğru olamaz. Ya müşteri almıyor ya da parasız alıyor.

Gerçek tablo nakit akışında ortaya çıkıyor:

Nvidia 14.5 milyar dolar nakit üretti ama 19.3 milyar dolar kâr açıkladı. Aradaki fark 4.8 milyar dolar.

TSMC ve AMD gibi sağlıklı çip şirketlerinde kârın nakde dönüşümü yüzde 95 üzerindeyken, Nvidia’da bu oran yüzde 75 — tehlike seviyesi.

İşin suç kısmı burada başlıyor:

- Nvidia, xAI’a 2 milyar dolar verdi.

- xAI, Nvidia çipleri almak için 12.5 milyar dolar borç aldı.

- Microsoft, OpenAI’a 13 milyar dolar verdi.

- OpenAI, Microsoft bulutuna 50 milyar dolar harcayacağını açıkladı.

- Microsoft, o bulut için 100 milyar dolarlık Nvidia çipi sipariş etti.

- Oracle, OpenAI’a 300 milyar dolar bulut kredisi verdi.

- OpenAI, Oracle veri merkezleri için yine Nvidia çipleri sipariş etti.

Aynı para farklı şirketlerin içinde dolaşıyor ve her seferinde gelir gibi kaydediliyor. Nvidia satış yazıyor fakat kimse gerçek parayı ödemiyor. Faturalar bekliyor, stoklar büyüyor, nakit gelmiyor.

Geçen hafta AI şirket CEO’ları bunu kendileri itiraf etti:

- Airbnb CEO’su buna “vibe revenue” (hissiyat geliri) dedi.

- OpenAI yılda 3.7 milyar kazanıp 9.3 milyar harcıyor →6 milyar dolar zarar.

- 157 milyar dolarlık değerleme, gelecekte 3.1 trilyon dolar kâr gerektiriyor — MIT araştırmalarına göre AI projelerinin yüzde 95’i bu kârı asla üretemeyecek.

Büyük yatırımcılar kaçmaya başladı:

- Peter Thiel → 9 Kasım’da 100 milyon dolarlık Nvidia sattı.

- SoftBank → 11 Kasım’da 5.8 milyar dolar sattı.

- Michael Burry → Nvidia’nın 2026 Mart’ta 140 dolara düşmesine bahis açtı.

Bitcoin de AI spekülasyonunu takip ediyor:

- Ekim’de 126.000$ → bugün 89.567$ → yüzde 29 düşüş

- AI girişimleri 26.8 milyar dolar BTC’yi kredi teminatı olarak tutuyor.

- Nvidia yüzde 40 daha düşerse, bu krediler patlayacak,

23 milyar dolarlık Bitcoin satılacak, fiyat 52.000$’a düşecek.

Zaman çizelgesi:

- Şubat 2026 → Nvidia fatura yaşlarını açıklayacak

- Mart 2026 → kredi notu düşecek

- Nisan 2026 → muhasebe düzeltmesi başlayacak

- 18 ayda kurulan yapı 90 günde çökecek

Nvidia’nın adil değeri: 71 dolar. Mevcut fiyat: 186 dolar. “Matematik basit.”

Bu, tarihin en hızlı çöken finansal dolandırıcılığı çünkü algoritmalar bunu gerçek zamanlı tespit etti. İnsan yatırımcılar 90 gün geriden geliyor."