*Mahfi Eğilmez

Dolarizasyonun 2001 krizindeki düzeye (yüzde 58) oldukça yaklaşmış olması (yüzde 54), yastık altına para çekilmesinin artmaya devam etmesi, risklerin bir türlü düşürülememesi (CDS primi (568, dünyanın en riskli üçüncü ülkesi), kredi notunun düşmeye devam etmesi ve hepsinden öte faiz artırmada yaşanan sıkıntılar hükümeti yeni kararlar almaya yöneltti. Bunları sıralayalım:

İlk olarak Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), aktif rasyosu oranlarını bankalar için yüzde 90’a, katılım bankaları için yüzde 70’e indirdi.

Aktif rasyosu uygulaması bankaları daha fazla kredi vermeye zorlayan bir uygulama. Bu uygulamanın temelini Aktif Rasyosu denklemi oluşturuyor. Denklem şöyle:

Aktif Rasyosu = [Krediler + (Menkul Kıymetler x 0,75) + (TCMB Swap x 0,5)] / [TL Mevduat + (YP Mevduat x 1,25)]

Bu nisan ayında yayınlanan kararla bu oranın mevduat bankaları için yüzde 100’ün, katılım bankaları için yüzde 80’in altına inmemesi gerekiyor, bu oranın altında kalan bankalara formüle aykırılık oluşturan tutarın yüzde 5’ine kadar ceza kesiliyordu. Buradaki oranlar ağustos ayında yapılan düzenlemeyle bankalar için yüzde 95’e, katılım bankaları için yüzde 75’e düşürülmüştü. 2 gün önce yapılan yeni düzenlemeyle oranlar bankalar için yüzde 90’a, katılım bankaları için de yüzde 70’e düşürülmüş oldu.

Hükûmet, bu yolla küçülen ekonomiyi kredileri bollaştırarak canlandırmayı hedeflemişti. Ne var ki kredilerin önemli bölümü dövize yönelince uygulama amacına ulaşamadı. Öte yandan bankaları kredi verirken titiz davranmaya yöneltmesi gereken BDDK’nin tam tersine bankaları bol keseden kredi vermeye zorlaması eleştiriliyordu. Bu oranın düşürülmesi doğru adımdır. Daha doğru adım ise bu rasyonun tümüyle kaldırılması olacaktır.

İkinci olarak kambiyo işlemlerinden alınan Banka ve Sigorta Muameleleri Vergisinin (BSMV) oranı düşürüldü. 6802 sayılı Gider Vergileri Kanunu’nun 33/e maddesi çerçevesinde vatandaşın döviz alımlarında eskiden binde 1 vergi alınırdı. Bu düşük oran kimsenin dikkatini çekmezdi. 24 Mayıs 2020’den itibaren vergi oranı yüzde 1’e yükseltilince iş ciddileşti. Konvertibiliteye aykırılıktan özgürlüklere kadar pek çok itiraz yükseldi. Daha da önemlisi dolarizasyonu frenlemek amacıyla atılan bu adım risk artışı yarattığı için vatandaşın döviz almasını engellemek bir yana dövize daha fazla yönelmesine yol açtı. Yeni kararla kambiyo işlemlerindeki BSMV oranı binde 2’ye düşürüldü. Bu karar gerek riskleri düşürmek gerekse iyice zedelenmiş olan konvertibiliteyi bir miktar onarmak bakımından yerinde olmuştur.

Bu düzenlemenin iki etkisi olacak. İlk olarak bu oran düşüşünün bütçe gelirleri üzerinde bir etkisi olacak. Bu etkinin ihmal edilebilir düzeyde kalacağını söyleyebiliriz. Çünkü oranı yüzde 1’e çıkaran uygulama yakın geçmişte olduğu için zaten yılbaşında planlanan bütçe gelirleri içinde yoktu. Ayrıca miktar çok düşüktü. İkinci olarak vatandaş, üzerindeki dövize erişim baskısı kalktığı için talebini artırmak yerine düşürecektir. Dolayısıyla bu düzenlemenin döviz talebini artırmak bir yana azaltacağını tahmin ediyorum (yeni riskler yaratılmadığı takdirde.)

Eğer bu uygulamadan deneme – yanılma yöntemiyle ekonomi yönetmenin yarattığı riskleri görmek gibi bir ders çıkarabilmişsek önemli bir kazanç sağlamış olacağız.

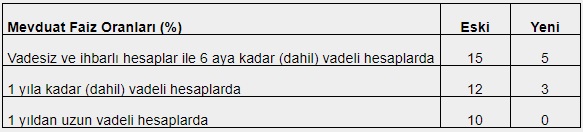

Üçüncü olarak 193 sayılı Gelir Vergisi Kanunu uyarınca mevduat faizlerinden elde edilen gelirlere uygulanan gelir vergisi stopaj oranları düşürüldü. Bu oranların en önemlilerini eski durumu ve bu karara göre oluşan durumu itibarıyla aşağıdaki tabloda sunuyorum:

Reel faizin negatif düzeyde kalmış olması haklı olarak çok eleştirilen bir konuydu. Faiz gelirlerinden stopaj yoluyla alınan gelir vergisi oranlarının düşürülmesi net faizin artırılması anlamına geliyor. Bu yolla uzunca bir süredir tercih edilen doğrudan faiz artırmak yerine dolaylı olarak faiz artırma yöntemi bir kez daha kullanılmış oluyor.

Bu uygulamanın nasıl bir sonuç vereceğini bir örnekle açıklayayım. Diyelim ki bankaya bir ay vadeyle ve yüzde 12 faizle 10.000 TL yatırılmış olsun. Eski oran mevcutken bir aylık vade sonunda brüt 100 TL faiz geliri oluşacaktı [(10.000 x 0,12) / 12]. Banka, bu miktardan yüzde 15 gelir vergisi kesintisi yapacak (100 x 0,15 =) ve çıkan 15 TL’yi düşerek 85 TL net faiz ödeyecekti. Yani net faiz oranı yaklaşık yüzde 10,2’gelmiş olacaktı. Bu yeni düzenlemede aynı verileri kullanırsak faiz kesintisi (100 x 0,05 =) 5 TL olacak ve ele geçen net faiz geliri (100-5 =) 95 TL olacaktır (öncekine göre 10 TL daha fazla.) Bu da net faiz oranının yaklaşık olarak yüzde 11,4’e gelmesini sağlayacaktır. Bu durumda aynı miktar para eskisine göre yaklaşık olarak 1,2 puan daha fazla faiz kazanılmasına yol açacaktır (hesaplamaları karmaşık hale getirmemek için yıllık basit faiz üzerinden gittim.)

Bu yeni düzenleme tasarruf sahibini negatif reel faiz sıkıntısından bir miktar kurtaracak ve giderek döviz tevdiatı karşısında çekiciliğini kaybetmekte olan TL’yi bir miktar çekici hale getirecektir. Yeni düzenlemenin bu amacı yerine getirirken karşılaşacağı en ciddi sıkıntı vatandaşın açıklanan enflasyon oranlarına olan inançsızlığıdır. Yeni düzenleme bir yandan da önemli miktarda vergi kaybına yol açacak ve zaten büyümekte olan bütçe açığını daha da büyütecektir. Ortaya çıkacak gelir kaybını karşılamak için muhtemelen başka vergiler gündeme gelecektir.

Merkez Bankası, dolaylı yollardan faizi artırmaya çalışırken aslında bu atılan adımlar da yine dolaylı yollardan faiz artırımıdır. Bir şeyi dolaylı yoldan yapmanın etkisi hiçbir zaman doğrudan yapmak kadar yüksek olmaz.

Bu yazı Mahfi Eğilmez'in kişisel blogundan alınmıştır.